{kind=link}

Cos’è la Tasi

La nuova imposta sui servizi indivisibili, ovvero la Tasi, è il tributo che insieme alla Tari per i rifiuti forma la Iuc (imposta unica comunale). La Tasi va pagata per finanziare la pulizia e l’illuminazione delle strade, i servizi anagrafici e tutti quelli forniti dall’ente locale in cui si risiede.

Tasi, chi deve pagare

Il tributo va versato da tutti coloro che possiedono fabbricati (compresa la prima casa) con relative pertinenze, nonché aree scoperte ed edificabili. Sono esenti dalla Tasi solo i terreni agricoli. E rientrano nel pagamento anche gli utilizzatori dell’immobile.

Tasi, pagano sia i proprietari che gli inquilini

Infatti, a differenza dell’Imu che gravava solo sui proprietari di un immobile, il versamento della Tasi coinvolge anche coloro che lo ‘utilizzano’. Rientrano nella casistica gli [textmarker color=”C24000″]inquilini[/textmarker], ai quali spetta un pagamento [textmarker color=”C24000″]tra il 10% ed il 30% del tributo[/textmarker], a discrezione della decisione dei sindaci. Oltre a chi è in affitto, paga la Tasi anche chi possiede l’immobile ma non ne è proprietario, come ad esempio i [textmarker color=”C24000″]concessionari demaniali[/textmarker].

Scadenze Tasi

Per l’acconto Tasi 2014, vista la difficoltà riscontrata dai comuni nel deliberare entro le scadenze prefissate per legge, la situazione che si è creata è a macchia di leopardo.

Tasi, chi ha pagato l’acconto a giugno

La prima deadline per la pubblicazione da parte dei sindaci delle aliquote e delle delibere comunali sul sito delle finanze era stata fissata al 23 maggio scorso. I 2.200 enti locali che hanno rispettato tale data hanno permesso ai loro residenti di pagare l’acconto entro giugno.

Acconto Tasi ed unica soluzione per i ritardatari

[paragraph_left][block] [/block][block]I comuni ‘ritardatari’ hanno potuto usufruire di una proroga al 10 settembre per rendere nota la disciplina Tasi locale. Nei circa 5.300 comuni che hanno pubblicato le aliquote entro questa seconda data si pagherà l’acconto [textmarker color=”C24000″]entro il 16 ottobre[/textmarker]. I rimanenti comuni che hanno saltato anche il secondo appuntamento per comunicare i dati (circa 300 in tutta Italia) costringeranno i cittadini a versare tutto l’importo della Tasi [textmarker color=”C24000″]in unica soluzione a dicembre[/textmarker].[/block][/paragraph_left]

[/block][block]I comuni ‘ritardatari’ hanno potuto usufruire di una proroga al 10 settembre per rendere nota la disciplina Tasi locale. Nei circa 5.300 comuni che hanno pubblicato le aliquote entro questa seconda data si pagherà l’acconto [textmarker color=”C24000″]entro il 16 ottobre[/textmarker]. I rimanenti comuni che hanno saltato anche il secondo appuntamento per comunicare i dati (circa 300 in tutta Italia) costringeranno i cittadini a versare tutto l’importo della Tasi [textmarker color=”C24000″]in unica soluzione a dicembre[/textmarker].[/block][/paragraph_left]

Quando va saldato il conto Tasi 2014

Per il saldo Tasi, la data definitiva è fissata al [textmarker color=”C24000″]16 dicembre[/textmarker]. Tutti saranno chiamati a rispettarla, sia coloro che hanno già versato l’acconto (a giugno o ad ottobre), sia chi è chiamato alla cassa in unica soluzione perché il proprio comune non ha deliberato entro settembre. Per capire in quale caso rientra il comune dove si risiede, è consigliabile consultare il portale del ministero delle finanze.

Quali sono le aliquote Tasi 2014

L’aliquota Tasi 2014 va da un minimo dell’1 per mille ad un massimo del 2.5 per mille (per l’Imu, invece, il range andava dal 4 al 6 per mille). Ogni comune può autonomamente decidere se aumentare o diminuire tali valori, purché la somma delle aliquote di Imu e Tasi insieme non superi il 10.6 per mille.

[banners]

Detrazioni, la differenza tra Tasi ed Imu

I sindaci hanno inoltre la possibilità di aggiungere all’aliquota massima della Tasi un ulteriore 0.8 per mille. Il maggior gettito così ottenuto dovrà finanziare gli [textmarker color=”C24000″]sconti sulla prima casa[/textmarker]. Questi ultimi, infatti, a differenza dell’Imu che li aveva obbligatori e fissi a 200 euro per tutti, più 50 euro per ogni figlio al di sotto dei 26 anni, con la Tasi diventano opzionali e più bassi. Laddove i sindaci hanno deciso di introdurle, le agevolazioni Tasi sono state calcolate sulle rendite catastali, sul reddito Irpef, o sull’Isee.

Come si calcola la Tasi

L’aliquota della Tasi si calcola sulla rendita catastale degli immobili rivalutata del 5% e moltiplicata per il coefficiente relativo all’immobile interessato. Si tratta di 160 per case e pertinenze, 140 per fabbricati di categoria catastale B, C3, C4 e C5, 80 per quelli di categoria catastale D5 e A10, 65 per i fabbricati di categoria catastale D (tranne D5), e 55 per gli immobili accatastati in C1.

Esempio per il calcolo della Tasi

| Rendita Catastale | Rendita Catastale Rivalutate | Base Imponibile | Calcolo Tasi |

|---|---|---|---|

| 1.000 | (1.000×5/100)+1.000=1.050 | 1.050×160=168.000 (per un immobile abitativo) |

Aliquota: 2,5% 168.000×0,025 = € 300,00 |

| La rendita è riportata sulla visura catastale | Rivalutazione del 5% | 160 è il moltiplicatore per gli immobili abitativi (vedi sopra). | Aliquote comunali |

Fabbricati delle imprese

[paragraph_left][block]

[/block][block]Per i fabbricati di categoria catastale D posseduti dalle imprese, l’aliquota base dell’Imu è pari al 7.6 per mille. Gli incrementi possibili a discrezione dei sindaci non potranno superare il 10.6 per mille, così come i ribassi non potranno andare al di sotto del 4.6 per mille. Fa eccezione il caso in cui i comuni stabiliscano delle agevolazioni per l’aliquota Imu, che potrà essere ridotta per i [textmarker color=”C24000″]fabbricati delle imprese[/textmarker] fino al 4 per mille. Per quanto riguarda la Tasi, l’aliquota base e quella massima rimangono all’1 ed al 2.5 per mille, ma i comuni possono modificare le aliquote in base alla categoria catastale degli immobili. Per l’Imu, le aliquote definitive sono quelle che verranno pubblicate dai comuni entro il 28 ottobre sul sito delle finanze. Superata tale data senza delibera, il contribuente dovrà saldare il conto usando le aliquote in vigore nel 2013.[/block][/paragraph_left]

[/block][block]Per i fabbricati di categoria catastale D posseduti dalle imprese, l’aliquota base dell’Imu è pari al 7.6 per mille. Gli incrementi possibili a discrezione dei sindaci non potranno superare il 10.6 per mille, così come i ribassi non potranno andare al di sotto del 4.6 per mille. Fa eccezione il caso in cui i comuni stabiliscano delle agevolazioni per l’aliquota Imu, che potrà essere ridotta per i [textmarker color=”C24000″]fabbricati delle imprese[/textmarker] fino al 4 per mille. Per quanto riguarda la Tasi, l’aliquota base e quella massima rimangono all’1 ed al 2.5 per mille, ma i comuni possono modificare le aliquote in base alla categoria catastale degli immobili. Per l’Imu, le aliquote definitive sono quelle che verranno pubblicate dai comuni entro il 28 ottobre sul sito delle finanze. Superata tale data senza delibera, il contribuente dovrà saldare il conto usando le aliquote in vigore nel 2013.[/block][/paragraph_left]

Tasi, modalità di pagamento

Per versare il nuovo tributo sul mattone si può ricorrere al modello F24 o al bollettino postale. Il pagamento può avvenire presso gli uffici postali, tramite internet e, dal primo ottobre, con il cartaceo, anche in banca o ad uno sportello Equitalia. In questi ultimi due casi però il contribuente deve essere una persona fisica non titolare di partita iva, non deve richiedere la compensazione dell’importo Tasi con eventuali altri crediti maturati, e deve saldare un importo pari o inferiore ai mille euro. Per pagamenti che superano tale cifra si deve utilizzare l’F24 telematico (l’unico con cui si può richiedere anche la compensazione) tramite i servizi delle entrate come l’F24 web, l’F24 on line e l’F24 cumulativo, e quelli delle banche o delle poste.

Tasi più alta dell’Imu per 7 famiglie su 10

Nelle maggiori città italiane che hanno già deliberato le aliquote (tra cui Bologna, Firenze, Torino e Napoli), la Tasi è al 3.3 per mille, perché si è optato per l’aliquota massima del 2.5 per mille e si è aggiunto lo 0.8 per mille in più per finanziare gli sconti sulla prima casa. Anche in altre città importanti, come Roma e Milano, la Tasi è schizzata ai massimi livelli possibili, assestandosi a quota 2.5 per mille. Il tutto per compensare il gettito che l’Imu già assicurava grazie alle aliquote dal 4 per mille in su. Lo stesso gettito, però, si raggiunge a discapito dei contribuenti. La Tasi sta infatti gravando di più su immobili con rendite medio basse, famiglie con figli, e città che avevano un’Imu bassa.

Chi pagherà più Tasi che Imu

[paragraph_left][block] [/block][block]Secondo la simulazione della Uil servizio politiche territoriali, avere una casa economica di categoria A3 di rendita pari a 450 euro, un figlio, un [textmarker color=”C24000″]Isee [/textmarker]di 10mila euro ed un [textmarker color=”C24000″]reddito Irpef [/textmarker]di 20 mila penalizza il 71% delle famiglie, ovvero 7 su 10. Tra gli extra da pagare, in base alle stime Uil, vanno dai 52 euro di Bologna ai 32 di Firenze, e dai 30 di Milano ai 27 di Venezia.[/block][/paragraph_left]

[/block][block]Secondo la simulazione della Uil servizio politiche territoriali, avere una casa economica di categoria A3 di rendita pari a 450 euro, un figlio, un [textmarker color=”C24000″]Isee [/textmarker]di 10mila euro ed un [textmarker color=”C24000″]reddito Irpef [/textmarker]di 20 mila penalizza il 71% delle famiglie, ovvero 7 su 10. Tra gli extra da pagare, in base alle stime Uil, vanno dai 52 euro di Bologna ai 32 di Firenze, e dai 30 di Milano ai 27 di Venezia.[/block][/paragraph_left]

La distinzione tra comuni

Se alcuni comuni possono permettersi di azzerare o abbassare la Tasi perché in precedenza avevano un’Imu prima casa tra il 5 ed il 6 per mille (è successo ad esempio a Genova, Caserta, Napoli, dove le aliquote fissate attualmente per la Tasi sono inferiori di 2 o 3 punti), quelli più colpiti sono gli enti dove la vecchia imposta sul mattone era al minimo del 4 per mille. In questi casi, la Tasi è salita al 2.5 o al 3.3 per mille, aggravando più che far risparmiare anche a causa della mancanza o del ribasso delle detrazioni. Un esempio su tutti è quello di Mantova, dove il proprietario di una casa in A3 e con un figlio si troverà a pagare dai 124 ai 181 euro in più.

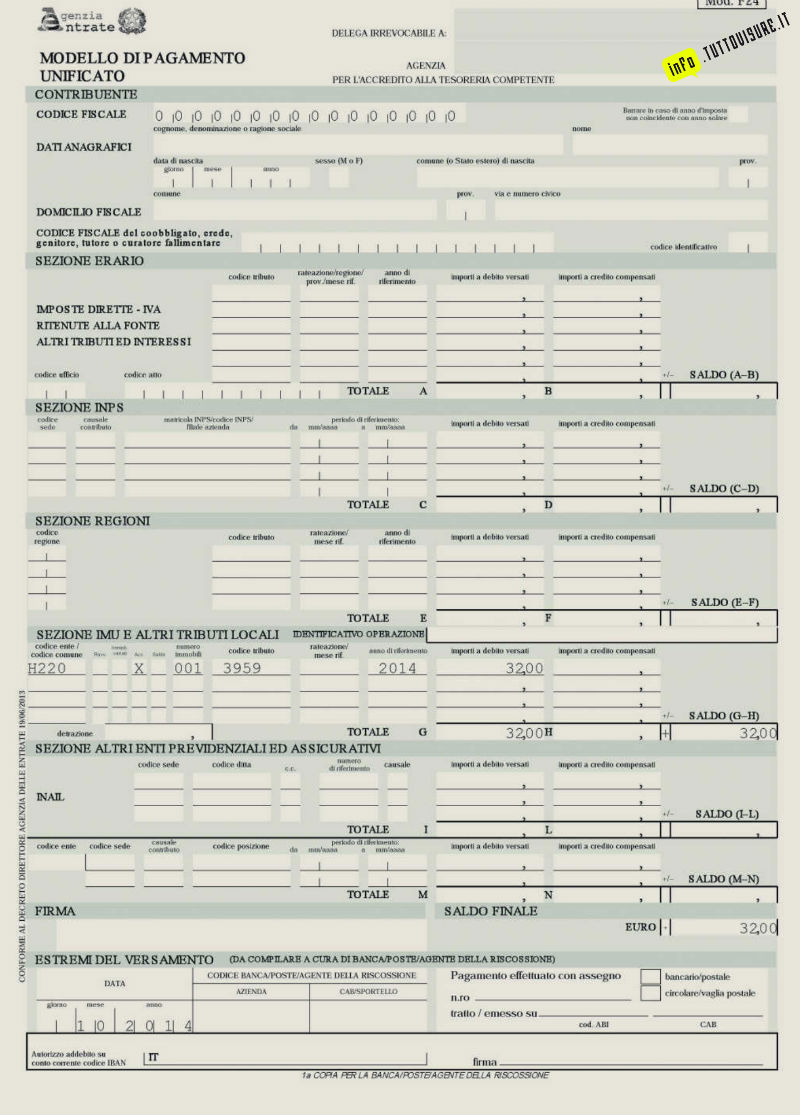

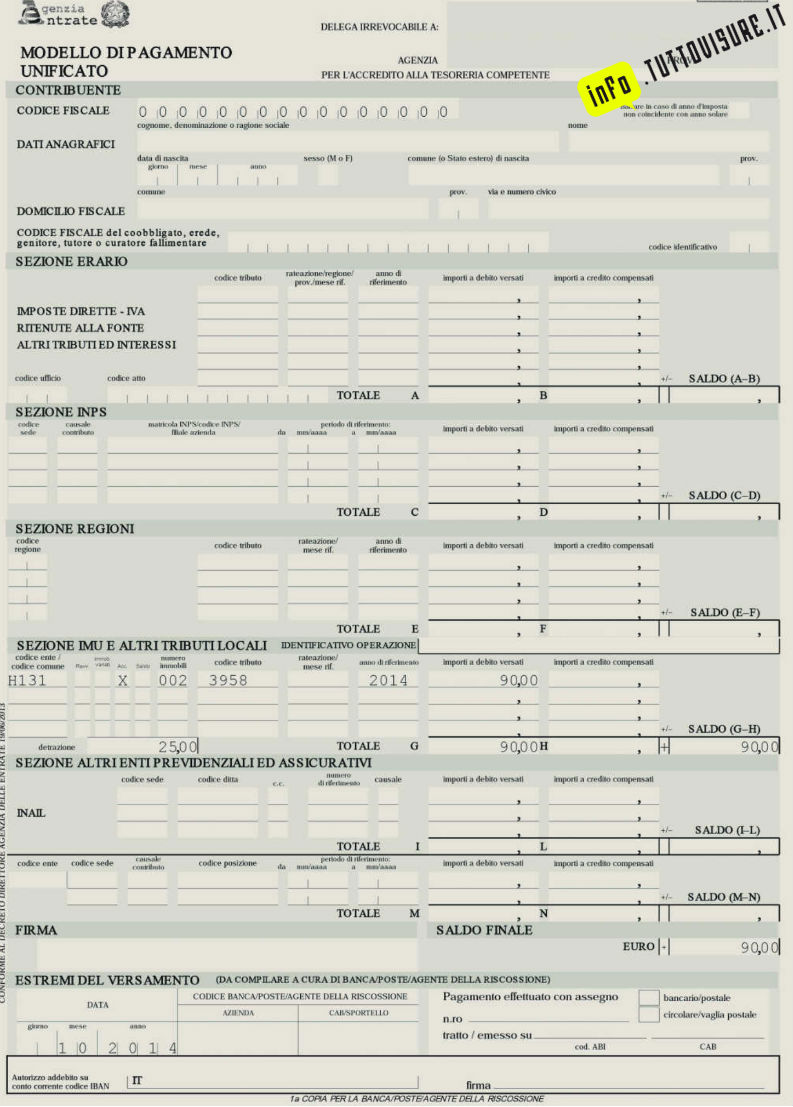

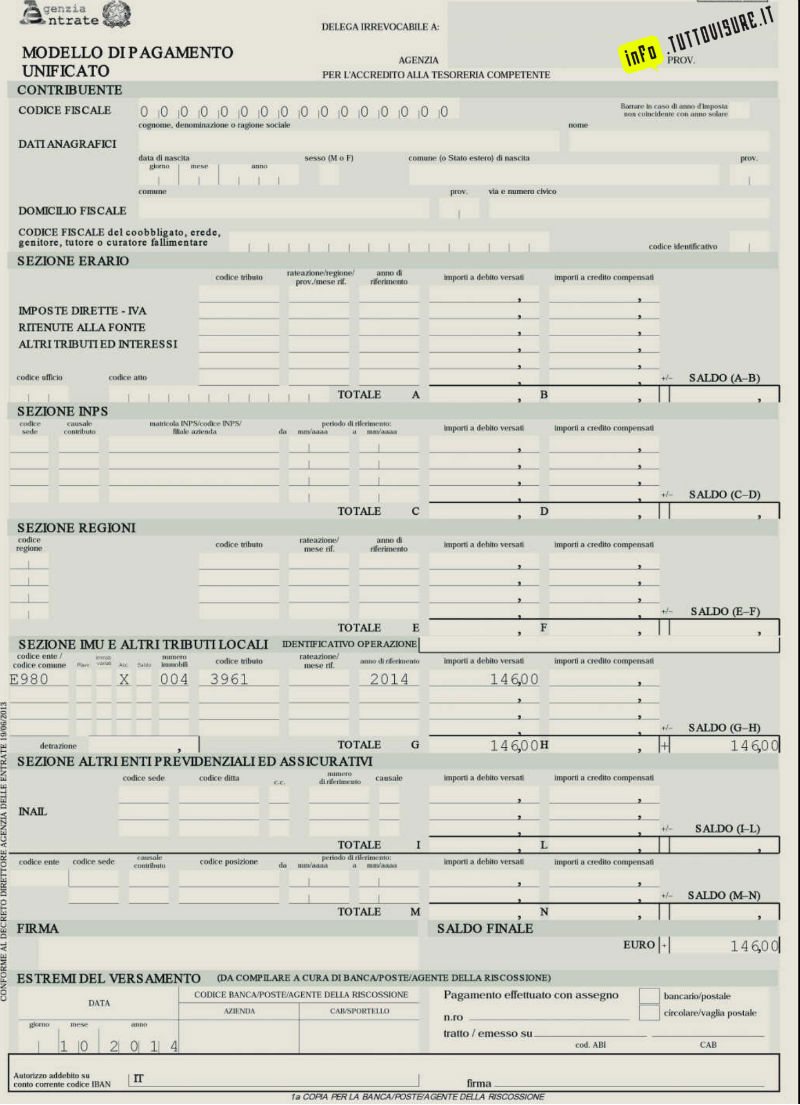

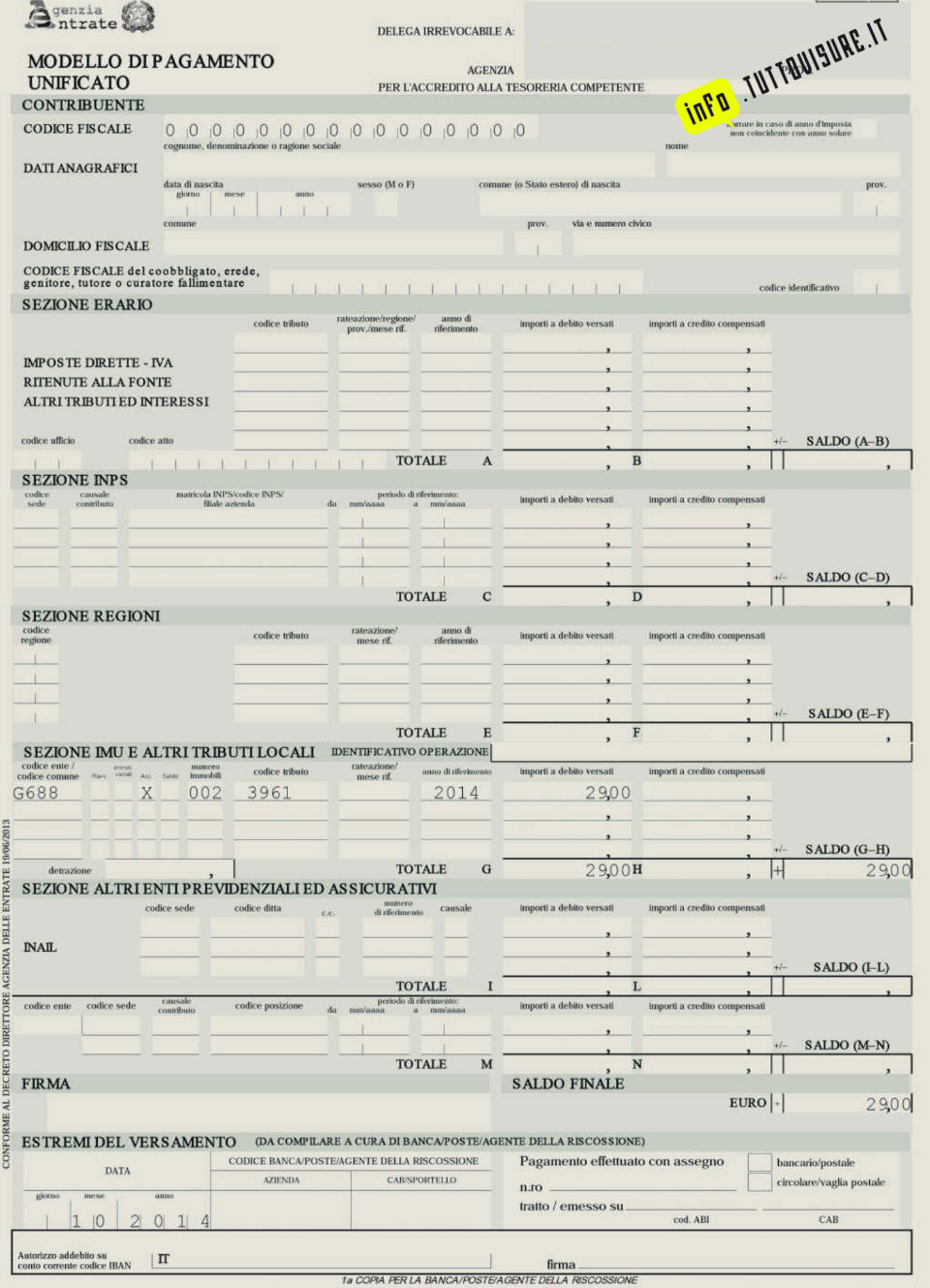

Esempi di F24

[double_paragraph][block]

Clicca sulla foto

[spacer style=”2″ icon=”10003″] [double_paragraph][block]

Clicca sulla foto.

[spacer style=”2″ icon=”10003″] [double_paragraph][block]

Clicca sulla foto.

[spacer style=”2″ icon=”10003″] [double_paragraph][block]

Clicca sulla foto.

Fonti Il Sole 24 Ore, Repubblica.it

[spacer style=”2″ icon=”9998″]

Correlati