{kind=link}

[/custom_frame_center]

Difficoltà di accesso ai mutui, inasprimento fiscale, calo della capacità di acquisto. Sono queste le maggiori cause che, complice la crisi economica, rendono sempre più ardua l’impresa di comprarsi una casa. Tendenza che sta spingendo avanti altre forme di acquisto, come il rent to buy, tramite il quale si prende in affitto una casa in previsione del suo futuro acquisto (a condizioni prestabilite) recuperando parzialmente o integralmente i canoni versati. Ma l’affitto con riscatto non è il solo escamotage per ‘aggirare’ l’acquisto tradizionale – ed i problemi ad esso connessi. Alcune modalità di pagamento a rate, la nuda proprietà o le vendite all’asta si attestano tra le ulteriori formule anticrisi in lenta – ma progressiva – espansione.

Cosa frena l’acquisto tradizionale

[custom_frame_left shadow=”on”] [/custom_frame_left]

[/custom_frame_left]

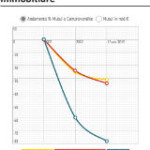

A determinare il blocco dell’accesso al mercato immobiliare, e la conseguente ricerca di formule alternative per comprarsi casa, è in primis la difficoltà di accedere ad un mutuo. Secondo i dati dell’Ance, dal 2007 al 2012 il crollo delle erogazioni è stato pari ad oltre il 60% (da 62.7 miliardi a 24.7 miliardi), con un calo ulteriore del 18% nel primo semestre del 2013. Sempre secondo l’associazione nazionale costruttori edili, considerando un risparmio annuo di circa il 30% del reddito, nel 2007 sarebbero ‘bastati’ tre anni per racimolare il contante necessario per comprare casa. Quest’anno, il tempo utile sarebbe pari a otto anni.

In merito ai prezzi delle case, poi, i dati Istat sono ugualmente sconfortanti. Anche se nel secondo trimestre 2013 i prezzi sono calati del 6% su base annua (un trend negativo che dura da cinque anni e che ha visto le quotazioni diminuire in termini reali del 20-25%), le compravendite sono comunque calate del 9.3%. Una tendenza, quest’ultima, che è in frenata rispetto ai periodi precedenti, ma che va a sommarsi al crollo del 25% registrato nel 2012.

[/custom_frame_left]

[/custom_frame_left]

Il rent to buy

Con simili premesse, l’interesse per modalità di acquisto alternative è quasi scontato. Tra queste, in continua espansione è l’affitto con riscatto, o rent to buy, la cui domanda è cresciuta molto (oltre il 40%, secondo Immobiliare.it) soprattutto nelle grandi città, con una forbice che va (nei primi dieci mesi di quest’anno rispetto allo stesso periodo del 2012) dal 13% di Napoli al 25% di Milano. La formula pare rispondere bene alle difficoltà di molte famiglie di accedere al mutuo, e alla necessità dei costruttori di piazzare il sempre più consistente stock di invenduto immobiliare.

Di fatto, il rent to buy consente di stipulare un contratto di locazione combinato, con varie modalità, ad un contratto di vendita. Il potenziale acquirente ha modo di godere da subito dell’immobile in affitto, con la possibilità in futuro di acquistarlo utilizzando i canoni versati come ‘copertura’ di una parte del prezzo. Rinviare l’acquisto permette di guadagnare quel merito creditizio utile per ottenere il mutuo, e chiedere eventualmente una cifra più bassa. Gli schemi proposti sono essenzialmente due: la locazione con opzione di futuro acquisto, e la locazione con preliminare di futura vendita.

Rent to buy: i due tipi di locazione

Nella prima modalità prevista, ovvero la locazione con opzione di futuro acquisto, si affitta casa con la possibilità, ad una certa scadenza, di sfruttare l’opzione contenuta nella proposta contrattuale di diventarne proprietari. Se si decide di comprare entro la data prevista, la maggiorazione versata sui canoni (o anche di più, secondo gli accordi) viene scomputata dal prezzo dell’immobile, bloccato all’inizio del contratto. Se non si vuole esercitare l’opzione, il contratto prosegue come un normale affitto, e il premio va perso. Stessa sorte è prevista in caso di fallimento del locatore, e di pignoramento della casa da parte di un creditore dell’impresa venditrice, che arrivi dopo la firma del contratto di affitto con riscatto. In questo caso l’affittuario rimane scoperto, visto che l’opzione di acquisto non può esser trascritta nei registri immobiliari. Nella locazione con preliminare di futura vendita, invece, i canoni versati sono difesi da eventuali gravami dell’impresa dalla trascrizione del contratto preliminare – che dura tre anni – nei registri immobiliari.

La vendita con riserva di proprietà

Tra le combinazioni con cui stipulare un contratto rent to buy è prevista la vendita con riserva di proprietà, nota anche come patto di riservato dominio. Si tratta di un contratto di compravendita a tutti gli effetti, con relative imposte, con cui l’acquirente paga una sorta di mutuo – interessi compresi – ed entra in possesso della casa all’atto del rogito, ma con la clausola che la proprietà rimanga del venditore fino al versamento integrale del prezzo. Qualora il compratore risulti inadempiente, l’interruzione dei pagamenti permette al venditore di far dichiarare al giudice la risoluzione del contratto. In questo caso, il venditore dovrà restituire le rate riscosse, ma potrà godere di un equo compenso per l’uso del bene (per una somma che può essere già chiarita nel contratto), e per il risarcimento del danno (la cui entità sarà stabilita dal giudice).

[custom_frame_left shadow=”on”] [/custom_frame_left]

[/custom_frame_left]

Il buy to rent

Altra formula alternativa all’acquisto tradizionale, oltre al rent to buy, è il cosiddetto buy to rent, utile per un venditore che voglia cedere subito la proprietà. Si tratta di una compravendita definitiva, ma con incasso differito. L’acquirente, in sostanza, diventa subito proprietario pagando un piccolo anticipo, saldando il resto con un versamento mensile da locazione o poco più e, appena le condizioni sono idonee, trovandosi una banca pronta a sostituirsi al venditore e disposta a concedere il mutuo.

Da parte sua il venditore, in caso di definitivo inadempimento dell’acquirente, può recuperare l’immobile tramite due formule di vendita: quella con patto di riscatto e quella con condizione risolutiva di inadempimento. Quest’ultima è la più usata perché, a differenza del patto di riscatto, non prevede limiti di tempo massimo per esercitare la condizione risolutiva (ovvero i ritardi nel pagamento delle rate) né il vincolo di restituire totalmente all’acquirente le somme ricevute. Se il compratore si rende inadempiente, le rate versate possono infatti essergli restituite solo in parte, secondo i patti, così da compensare il temporaneo godimento dell’immobile.

La nuda proprietà

A tenere testa alle formule alternative di acquisto immobiliare c’è poi la nuda proprietà, sempre più utilizzata da venditori tra i 35 e i 50 anni che scelgono di conservare usufrutto (o diritto di abitazione) a tempo determinato, dai 5 ai 10 anni. L’usufrutto a termine è utile per chi vende per pianificare il proprio futuro riservandosi il diritto di godere del bene per il periodo stabilito, e incassando subito una parte del prezzo. Si può anche concordare un pagamento a rate, con un anticipo che preceda le mensilità definite da pagare al venditore (o agli eredi in caso di suo decesso) fino al trasferimento definitivo di proprietà.

Nella nuda proprietà rientra anche la formula del pagamento con rendita vitalizia che, a differenza del pagamento rateale, non prevede un prezzo totale stabilito in anticipo, vista la dipendenza del numero dei pagamenti dalla durata della vita del venditore. La rendita vitalizia viene tassata come i redditi da lavoro dipendente, quindi dal punto di vista fiscale è preferibile il pagamento rateale. La formula vitalizia, in ogni caso, è usata più raramente in Italia, e potrebbe risultare utile per lo più per un venditore anziano senza eredi che non ha bisogno di ottenere subito l’intera somma, e preferisce diventare vitaliziato.

[clear]

Le aste giudiziarie

[custom_frame_left shadow=”on”] [/custom_frame_left]

[/custom_frame_left]

Ultima via utile per chi vuole acquistare casa a prezzi più bassi può essere quella delle aste giudiziarie. Nel nostro paese, delle oltre 40mila l’anno che vengono allestite, molte vanno deserte al primo tentativo, e offrono prezzi (già inizialmente ribassati del 25-30%) che in seconda battuta arrivano anche a dimezzarsi rispetto alla stima iniziale. E’ bene però, magari con l’aiuto di un professionista, visionare sia l’immobile in questione che ogni documento relativo all’asta (avviso di vendita, relazione di stima, foto, planimetrie, perizia, e tutto ciò che viene pubblicato sul web 45 giorni prima dell’asta). Il rischio, infatti, è che il valore stimato in partenza sia troppo alto sia rispetto alla media di mercato che allo stato dell’immobile.

Simona Di Michele

Fonti Il Sole 24 Ore

Correlati