{kind=link}

Centrale rischi e SIC: consultare le loro banche dati permette di sapere se si è definiti come “cattivo pagatore” con la conseguenza di vedersi negare un nuovo prestito. Come saperlo? E come fare per cancellare il nostro nominativo?

Cosa succede se chiediamo un prestito in banca o un piano di finanziamento e poi non riusciamo pagare una o più rate. O, ancora, cosa accade se siamo in ritardo con i pagamenti?

La nostra capacità di adempiere alle obbligazioni è registrata in alcune specifiche banche dati note come Centrale rischi. La principale, e obbligatoria, è gestita direttamente dalla Banca d’Italia, ma ce ne sono altre di natura privata che hanno più o meno lo stesso funzionamento.

Consultando le differenti banche dati è possibile conoscere la propria posizione debitoria nei confronti delle banche o degli intermediari finanziari che ci hanno concesso un prestito, ma soprattutto se si è definiti “cattivo pagatore” nel caso di ritardi o omissioni nei versamenti delle rate.

Interrogare le centrali rischi significa vagliare la propria affidabilità debitoria, informazione essenziale per valutare le possibilità di ottenere un nuovo finanziamento.

Ma cosa sono la Centrali rischi CR e i SIC (Sistemi di Informazione creditizia) e come funzionano? Come è possibile sapere se si è stati segnalati nelle banche dati e quando ciò avviene? Infine, come fare a cancellare il nostro nominativo bollato come “cattivo pagatore”.

In questo articolo trovate tutte le risposte.

Centrali rischi e SIC: quale funzione?

Basta il semplice ritardo di un appena un paio di mesi per essere segnalati come soggetti insolventi nelle Centrali rischi della Banca d’Italia e nei SIC (Sistemi di Informazione creditizia) con la probabilità di non poter più ottenere nuovi prestiti, se non a fronte di maggiori garanzie.

La Centrale dei rischi di Bankitalia (CR) e quelle degli altri soggetti privati sono banche dati che contengono informazioni sui debiti contratti da cittadini e imprese nei confronti del sistema bancario e finanziario nazionale.

Le informazioni presenti possono rivelare una “storia creditizia” positiva, nel caso il debitore sia al pari con i pagamenti, oppure negativa, nel caso il debitore sia inadempiente oppure in ritardo con il piano di restituzione del capitale preso in prestito.

Mentre una segnalazione positiva potrebbe facilitare l’ottenimento di nuovi prestiti più agilmente e a condizioni migliori, le ripercussioni di una segnalazione negativa potrebbero essere al contrario sfavorevoli e inciderebbero direttamente sulla reputazione finanziaria del debitore.

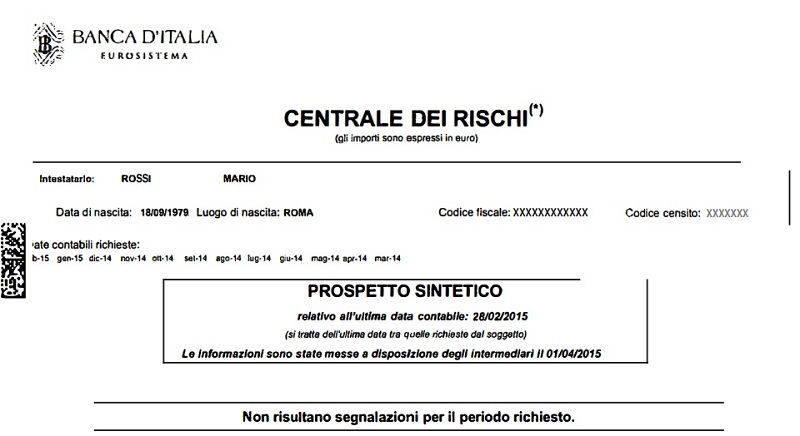

Se si ha in essere un piano di finanziamento in atto e non si è sicuri di aver pagato tutte le rate oppure non si è riusciti a pagare una o più di esse alle scadenze prefissate, è meglio ottenere una visura centrale rischi per analizzare la propria situazione e per capire i tempi di cancellazione del proprio nominativo.

L’analisi della situazione può essere effettuata non solo nell’archivio gestito dalla Banca d’Italia, ma anche in quelli di altri soggetti privati, chiamati SIC (Sistemi di Informazione creditizia), che si sono affiancati a quello obbligatorio di Bankitalia.

La differenza tra Centrale dei Rischi e SIC

La differenza principale è che la Centrale dei Rischi (CR) è gestita direttamente da Bankitalia e le banche e gli intermediari finanziari sono obbligati a comunicare le informazioni relative a prestiti concessi ai propri correntisti.

I SIC, invece, sono gestori di natura privata. Dunque, le banche e gli intermediari finanziari gli inviano i dati solo su base volontaria.

Nonostante ciò, in Italia, il loro peso è notevole e il sistema finanziario si affida anche ai Sistemi di Informazione creditizia privati per una maggiore tutela della solidità bancaria.

I principali SIC italiani sono:

• Crif Eurisc

• Experian

• CTC

Il codice di condotta dei SIC

Soprattutto pensando ai SIC, si è sentita l’esigenza di garantire una miglior tutela ai cittadini che chiedono un prestito e una maggiore trasparenza sugli algoritmi che analizzano il rischio finanziario.

Per questo, nel 2019, il Garante per la privacy ha approvato un nuovo Codice di condotta proposto dalle associazioni di categoria, che contiene chiare regole di iscrizione e di funzionamento delle banche dati private.

Si tratta del “Codice di condotta per i sistemi informativi gestiti da soggetti privati in tema di crediti al consumo, affidabilità e puntualità nei pagamenti” che ha revisionato il precedente Codice deontologico, aggiornandolo alla luce della nuova normativa europea per la protezione dei dati personali (GDPR – Regolamento UE 2016/679).

Vediamo allora cosa sono le Centrali rischi di Bankitalia e i SIC.

Centrale rischi della Banca d’Italia: cos’è?

La Centrale dei rischi (CR) è una banca dati gestita dalla Banca d’Italia con finalità di interesse pubblico.

In essa sono contenute le informazioni riguardanti i debiti e i finanziamenti che le persone fisiche e le persone giuridiche hanno contratto con banche e istituti di credito.

Proprio perché le finalità sono di interesse pubblico, i dati personali possono essere trattati senza il consenso dei diretti interessati, con il limite però di poter trattare solo le informazioni utili per valutare il rischio creditizio.

Nell’archivio della CR, dunque, sono registrati i nominativi di coloro che hanno acceso un mutuo, un prestito personale o un’apertura di credito, ma anche se si è ottenuto un credito di firma oppure se si è fideiussori di un altro soggetto che ha ottenuto un finanziamento.

Le notizie finanziarie sono registrate se i debiti superano determinate soglie:

• La soglia di censimento, pari a 30 mila euro

• La soglia di 250 euro se il cliente è in sofferenza, ovvero è in grave difficoltà nell’onorare il suo debito

Soggetti partecipanti

Per legge, sono tenuti a partecipare alla Centrale rischi di Bankitalia (CR):

• le banche

• le società finanziarie

• le società di cartolarizzazione dei crediti

• gli organismi di investimento collettivo del risparmio (OICR)

• la Cassa Depositi e Prestiti (CDP)

Ogni qualvolta la banca o altro intermediario finanziario concede un prestito o una garanzia, le informazioni relative devono essere trasmesse alla CR. La Centrale rischi, poi, comunica mensilmente agli intermediari partecipanti tutte le informazioni ottenute riguardanti i loro clienti in modo da verificare la regolarità dei pagamenti.

Informazioni ricevute dalla Centrale rischi

La Centrale rischi fornisce alle banche e agli intermediari dati utili per valutare il merito del credito, ossia la capacità dei propri clienti di restituire il capitale ricevuto.

Interrogando la banca dati è possibile conoscere:

• il livello di indebitamento dei correntisti

• la tipologia di finanziamento concesso

• la regolarità dei pagamenti

Con tali informazioni in mano, le banche e gli istituti di credito possono valutare in maniera maggiormente oculata la convenienza di concedere un prestito.

Ma la Centrale rischi fornisce informazioni anche a coloro che hanno acceso un mutuo o un finanziamento.

Conoscere la propria storia creditizia è importante per sapere quale sia la propria reputazione debitoria e per eventualmente strappare condizioni più favorevoli nel caso di richiesta di un prestito.

Chi può accedere ai dati della Centrale rischi?

La Centrale rischi persegue un interesse pubblico, si è visto, ma ciò non significa che i dati contenuti nell’archivio siano anche di pubblico dominio.

I dati, infatti, sono raccolti per vigilare sul sistema bancario e creditizio del nostro Paese e sono coperti dal segreto d’ufficio. Per questo possono essere comunicati esclusivamente a determinati soggetti:

1. la persona fisica che ha acceso un mutuo o un finanziamento

2. il tutore o l’amministratore di sostegno della persona che ha in essere un prestito

3. il legale rappresentante (o il liquidatore, i soci illimitatamente responsabili, i membri del collegio sindacale, ecc…) nel caso di società

4. un soggetto delegato (Tuttovisure.it può interrogare la banca dati per vostro conto)

5. gli intermediari finanziari per conoscere il merito di credito dei propri correntisti

6. le autorità di vigilanza diverse della Banca d’Italia (per esempio, Consob e Ivass)

7. l’autorità giudiziaria nell’ambito di procedimenti penali

Quando si viene segnalati alla Centrale rischi e per quanto tempo?

Essere segnalati nella banca banca dati non significa automaticamente essere “cattivo pagatore”, poiché nell’archivio sono presenti sia segnalazioni positive che negative.

L’obbligo della segnalazione avviene quando una persona fisica o giuridica ottiene un prestito o una garanzia pari o superiore alle soglie indicate sopra (30 mila euro se il debitore non è in sofferenza, 250 euro se lo è).

A tal proposito va sottolineato il fatto che anche se il correntista è classificato come “in sofferenza” dalla banca o intermediario perché è in ritardo con i pagamenti delle rate, ciò non comporta l’automatismo della segnalazione nell’archivio CR. Questo perché l’intermediario finanziario deve compiere una valutazione della situazione debitoria del correntista nel suo complesso prima di segnalarlo nella Centrale rischi.

Le segnalazioni, sia positive che negative, che l’intermediario finanziario deve comunicare alla Centrale rischi durano finché il debito non sia estinto oppure sia inferiore alle soglie di rilevanza. Una volta che le segnalazioni si interrompono, quelle precedenti non sono comunque cancellate. I soggetti che hanno diritto a interrogare la banca dati possono, infatti, consultare la storia creditizia di una persona o società riferita agli ultimi 36 mesi.

Quando si può richiedere la cancellazione di una segnalazione?

L’unico caso in cui è possibile la cancellazione di una segnalazione è se vi siano degli errori. Chi scopre dati errati nell’archivio della CR può richiedere all’intermediario di verificare le informazioni trasmesse alla Banca d’Italia e di correggerle.

Essere segnalati come “cattivo pagatore” per errore può ripercuotersi negativamente sull’affidabilità e credibilità di un correntista. Per questo, ottenere una visura presso la Centrale rischi è un diritto, ma anche un dovere se si ha in mente di ricorrere a capitale di credito.

Come detto la Centrale rischi della Banca d’Italia, però, non è l’unica banca dati in Italia dove poter essere segnalati. Esistono altri soggetti privati chiamati Sistemi di Informazione Creditizia (SIC), sui quali la Banca d’Italia non ha alcun controllo.

La loro regolamentazione è stabilita dal Codice di deontologia approvato dal Garante della privacy.

I SIC: cosa sono e come funzionano?

I SIC o sistemi di informazioni creditizie sono banche dati gestite da società private che funzionano in modo simile alla Centrale rischi della Banca d’Italia.

La loro funzione è quella di raccogliere e scambiare informazioni sul merito del credito dei correntisti di banche e intermediari finanziari in modo da fornire un quadro sull’affidabilità delle persone fisiche e giuridiche che chiedono un prestito.

I SIC ricevono le informazioni dalle banche e dagli altri operatori finanziari:

• in fase di istruttoria, ovvero quando una persona o una società richiede un finanziamento e l’intermediario finanziario vuole effettuare un controllo per verificare la solvibilità del richiedente

• quando la richiesta di un prestito viene accolta e viene erogato il finanziamento

• mensilmente, con l’aggiornamento dei rimborsi dei rapporti creditizi in essere

La partecipazione ai SIC non è obbligatoria, ma ormai sono archivi indispensabili per gli operatori finanziari per ottenere ulteriori informazioni sull’affidabilità creditizia di chi richiede un prestito.

La loro definizione è data nell’art. 2 del “Codice di condotta per i sistemi informativi gestiti da soggetti privati in tema di crediti al consumo, affidabilità e puntualità nei pagamenti”: il “sistema di informazioni creditizie” o “SIC” è una banca di dati che contiene informazioni relative a richieste o a rapporti di credito “gestita da una persona giuridica, un ente, un’associazione o un altro organismo in ambito privato”.

I SIC più conosciuti che operano in Italia sono Crif, CTC ed Experian. Come per la Centrale rischi di Bankitalia, anche per i SIC vale il discorso della necessità di ottenere una visura per verificare la propria reputazione creditizia.

Essere titolari di una segnalazione positiva consente di ottenere capitale di credito a condizioni più favorevoli; scoprire di essere segnalati come “cattivo pagatore” permette di capire quali siano le conseguenze e le strategie da adottare se si intende richiedere un nuovo finanziamento.

I SIC, pur svolgendo attività simili a quelle della Centrale rischi, non sono controllati dalla Banca d’Italia. Sono, però, soggetti al rispetto del Codice deontologico sopra citato, siglato dalle associazioni di categoria e approvato dal garante della privacy. Al suo interno sono contenute le regole da seguire per garantire trasparenza e tutela ai soggetti iscritti nei loro archivi. Ciò a maggior ragione poiché per registrare una segnalazione, i SIC non necessitano del consenso dei segnalati.

Chi può partecipare ai SIC e chi sono gli accedenti?

Il punto 5 delle premesse del “Codice di condotta per i sistemi informativi gestiti da soggetti privati in tema di crediti al consumo, affidabilità e puntualità nei pagamenti” distingue due categorie di società che aderiscono ai Sistemi di informazioni creditizie:

1. I partecipanti che trasmettono e consultano le informazioni presenti nella banca dati:

• le banche

• le società finanziarie e gli intermediari finanziari regolamentati dal TUB (Testo unico bancario)

• le società di factoring

• società appartenenti a gruppi bancari o finanziari;

• gli istituti di pagamento

• le società che concedono dilazioni di pagamento per la fornitura di beni o servizi o che svolgono attività di leasing, noleggio a lungo termine o di gestione di piattaforme online per prestiti tra privati

2. Gli accedenti che non tramettono le informazioni, ma possono solo consultarle:

• i fornitori di servizi di comunicazione elettronica, tra cui le società telefoniche

• le società di assicurazione

• i fornitori ai clienti finali di energia elettrica e di gas naturale

• gli organi giudiziari e di polizia giudiziaria

Ovviamente, possono ottenere informazioni dalle banche dati dei SIC i privati e le società titolari di un mutuo o di un finanziamento.

Quali informazioni sono contenute nei SIC?

Le informazioni contenute nei SIC sono:

I. di tipo negativo nel caso ci siano stati inadempimenti di rapporti creditizi

II. di tipo sia positivo che negativo relativi alle richieste o rapporti di credito a prescindere dalla presenza di inadempimenti.

Per ogni richiesta o rapporto di credito, nella banca dati sono presenti le seguenti informazioni del soggetto che ha chiesto un prestito (art. 4 del Codice di condotta):

a) dati anagrafici o ragione sociale (nel caso di società)

b) codice fiscale o partita Iva (nel caso di società)

c) residenza e informazioni di contatto

d) documenti di identità e tessera sanitaria

e) codice Iban

f) informazioni relative all’attività svolta e al reddito percepito

g) il sesso, l’età e lo stato civile

h) dati sullo stato della richiesta o sul rapporto di credito con espressa specificazione della tipologia di contratto in essere

i) l’importo dovuto

j) le modalità di pagamento del debito

k) lo stato dei pagamenti

l) il debito residuo

m) la sintesi dello stato contabile

n) eventuali dati relativi ad attività di recupero del credito o di cessione del credito.

Accanto a tali informazioni possono essere presenti anche i dati di chi è coobbligato, anche in solido, con il richiedente del prestito o chi è “terzo ceduto” nel caso di cessione di crediti o dilazioni di pagamento.

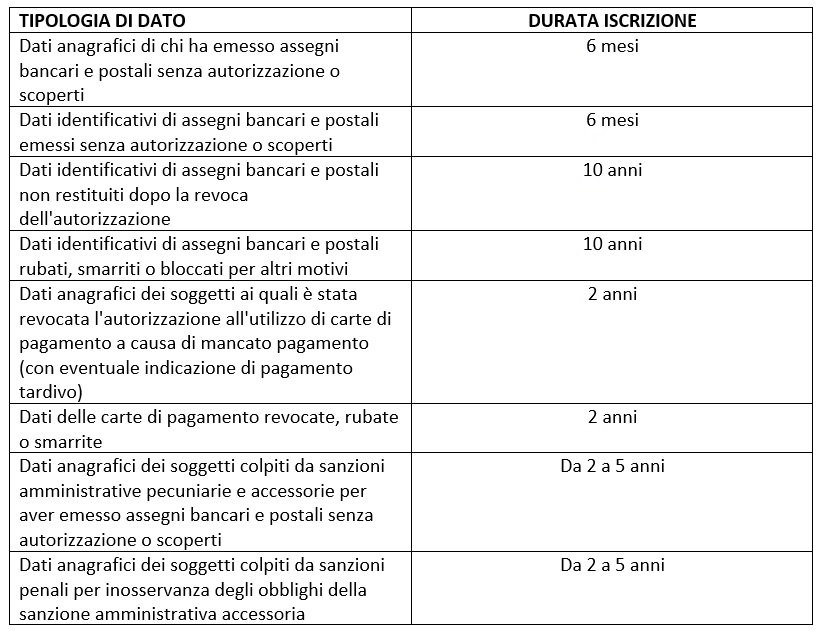

Tempi di conservazione delle segnalazioni

Nell’allegato 2 del Codice di condotta sono riportati i tempi di conservazione delle segnalazioni.

Le durate sono differenti a seconda che le note siano positive o negative e, in quest’ultimo caso, distinguendole in base al numero di rate pagate in ritardo.

Nella seguente tabella sono riportati i tempi di conservazione in base alla tipologia di dato:

Fonte: sito www.crif.it

Ogni qualvolta una persona viene segnalata con un’iscrizione negativa, il SIC deve comunicare la nota al debitore.

Le segnalazioni restano nelle banche dati per tutta la durata prestabilita in base alla tipologia dell’iscrizione e vengono cancellate automaticamente decorse le relative scadenze.

Non è possibile richiedere a una cancellazione prima del termine previsto, neppure per le segnalazioni positive.

Unica eccezione: si può richiedere l’eliminazione o la modifica della segnalazione solo se il suo contenuto è errato o inesistente.

Per tutelarsi, privati e imprese dovrebbero prima di tutto ottenere una visura centrale rischi e, in caso di errore, chiedere la rimozione o la modifica dell’iscrizione alla banca o intermediario finanziario con il quale si ha un rapporto creditizio.

In mancanza di riscontro è possibile rivolgersi anche al SIC che, però, non ha il potere di modificare o cancellare una segnalazione. Il compito del gestore del Sistema di informazioni creditizie è quello di sollecitare l’intermediario finanziario a compiere una verifica e annotare in calce alla segnalazione che è presente una contestazione in atto da parte del diretto interessato

CAI: cos’è e a cosa serve?

CAI è l’acronimo di Centrale Allarme Interbancaria ed è una delle diverse banche dati che è possibile consultare se si vuole effettuare una ricerca per sapere se una persona è un “cattivo pagatore”. È gestita dalla Banca d’Italia come la Centrale rischi, ma le informazioni contenute sono pubbliche e, quindi, consultabili da chi ne abbia necessità.

Si interroga la banca dati del CAI per avere notizie su assegni bancari o postali e carte di pagamento bloccate, rubate o smarrite. I tempi di conservazione delle segnalazioni sono differenti a seconda della tipologia di dati e di iscrizione, come da seguente tabella:

Una volta decorso il tempo di durata previsto, le segnalazioni vengono automaticamente cancellate

Le segnalazioni sono eseguite direttamente dalle banche, dagli intermediari che emettono le carte di pagamento, da Poste italiane, dalle Prefetture e dall’autorità giudiziaria.

In caso di errore delle segnalazioni, è necessario rivolgersi enti segnalanti, che sono tenuti a cancellare o a correggere tempestivamente le informazioni errate.

La stretta sulla definizione di default e le soglie di rilevanza

Dal 1° gennaio 2021 in tutta Europa sono entrate in vigore le nuove norme che stabiliscono quando il debitore viene classificato in stato di default da una banca o da un intermediario finanziario.

Per essere definito tale, sono state stabilite le cosiddette “soglie di rilevanza” dell’indebitamento che fanno scattare la condizione di default.

È importante sottolineare, però, che le nuove soglie di rilevanza sono diverse da quelle adottate dalla Centrale rischi e dai SIC. Queste riguardano il rapporto tra banche (o intermediari finanziari) e i loro clienti. Non sono le condizioni per essere iscritti nelle banche dati come “cattivo pagatore”.

Il nuovo trattamento, che prevede criteri più stringenti per le banche (e soprattutto per i correntisti), sono state introdotte in tutta Europa al fine di armonizzare la normativa nell’intera area UE.

Le fonti normative sono il Regolamento delegato (UE) n. 171/2018 della Commissione Europea del 19 ottobre 2017 (che integra il precedente Regolamento (UE) n. 575/2013, meglio noto come “Capital Requirement Regulation – CRR”) e gli Orientamenti EBA (European banking authority).

Il regolamento sui requisiti patrimoniali (Regolamento (UE) n. 575/2013) così come aggiornato nel 2017) si è prefissato lo scopo di rendere le banche più solide finanziariamente e capaci di affrontare in maniera più incisiva eventuali perdite di liquidità.

Nata dopo il crac della Lehman Brothers del 2008, e della crisi finanziaria che ne è seguita, la nuova normativa si è prefissata l’obiettivo di definire nuovi requisiti prudenziali che gli intermediari finanziari devono seguire per garantirsi capitale sufficiente a coprire eventuali perdite.

Ma la normativa, se da una parte indica criteri di valutazione del rischio di credito più accorti, dall’altro impattano molto sulla reputazione e affidabilità dei correntisti.

Vediamo, allora cosa si intende per “default” e quali sono le nuove soglie di rilevanza per essere classificati come “cattivi pagatori”.

La definizione di default

L’articolo 178, primo comma, del Regolamento (UE) n. 575/2013, fornisce la definizione di default. Affinché sia conclamato, deve verificarsi almeno una delle due seguenti condizioni:

1. La banca (o intermediario finanziario) giudica che, senza il ricorso di azioni legali di recupero del credito, il debitore possa non adempiere totalmente alle sue obbligazioni (condizione “unlikeliness to pay” o inadempienza probabile)

2. Il debitore sia in arretrato con i pagamenti da più di 90 giorni (o 180 giorni per la PMI se le esposizioni creditizie sono garantite da immobili residenziali o non residenziali) per obbligazioni considerate rilevanti (condizione “past-due criterion” o inadempienza avvenuta)

Ma quando le obbligazioni sono considerate rilevanti e il loro mancato pagamento fa scattare il default?

Le soglie di rilevanza

La nuova normativa entrata in vigore dal 1° gennaio 2021 ha compiuto un’importante stretta sulle cosiddette soglie di “arretrato rilevante” distinguendo i valori relativamente a:

• persone fisiche e PMI, considerate clientela retail

• Imprese, considerate clientela non retail

NB: sono considerate PMI le imprese che registrano un fatturato inferiore a 5 milioni di euro e sono esposte nei confronti delle banche e degli istituti di credito fino a 1 milione di euro. Sono considerate imprese le attività che hanno debiti verso banche e intermediari finanziari superiori a 1 milione di euro.

Il default scatta per privati e PMI se:

1. Hanno un arretrato non pagato di 100 euro

2. L’arretrato supera l’1% del totale delle esposizioni debitorie nei confronti della banca o intermediario

3. L’arretrato dei pagamenti dura da almeno 90 giorni

Il default per le imprese scatta se:

1. Hanno un arretrato non pagato di 500 euro

2. L’arretrato supera l’1% del totale dei debiti verso la banca o intermediario

3. L’arretrato dei pagamenti dura da almeno 90 giorni

Alla luce di ciò vanno fatte alcune precisazioni.

Precisazioni sullo stato di default e sulle soglie di rilevanza

1. La nuova normativa ha previsto la presenza contemporanea di valori assoluti (la soglia massima dell’arretrato pari a 100 euro per il primo gruppo e 500 euro per il secondo gruppo) e di valori percentuali (per entrambi i gruppi pari all’1% del totale dell’esposizione debitoria)

2. Affinché si versi in uno stato di default devono ricorrere tutte e tre le condizioni, che non sono alternative tra loro; ad esempio, il privato è in default se è in ritardo da più di 90 giorni per il pagamento di una rata di 200 euro su un totale finanziato pari o superiore a 20 mila euro

3. Relativamente alla sola componente percentuale, il Regolamento Delegato UE 2018/171 precisa che:

– per le esposizioni al dettaglio, la percentuale dell’1% è fissata quando l’autorità competente considera ragionevole il livello di rischio dell’arretrato, ma tale percentuale può variare dallo 0% al 2,5%

– per le esposizioni non al dettaglio, semplicemente che “Nel fissare la soglia di rilevanza (…), l’autorità competente tiene conto delle caratteristiche di rischio delle esposizioni diverse dalle esposizioni al dettaglio”

4. Con l’introduzione delle nuove regole, potrebbe scattare anche lo stop agli addebiti automatici se si versa in stato di default. Ciò significa che potrebbero non essere concessi sconfinamenti sul conto corrente o sui fidi. Ma questa è solo un’opzione poiché ciascuna banca può decidere di concederli

5. Ultima considerazione, ma non per importanza, per i correntisti o mutuatari è che versare in uno stato di default in banca non significa automaticamente essere iscritti alla centrale rischi della Banca d’Italia o in quelle dei SIC.

Lo ha specificato nero su bianco la stessa Banca d’Italia che, con un comunicato online ha chiarito come “La nuova definizione di default non modifica nella sostanza i criteri sottostanti alle segnalazioni alla Centrale dei Rischi, utilizzate dagli intermediari nel processo di valutazione del “merito di credito” della clientela (…), ma può avere riflessi sulle relazioni creditizie fra gli intermediari e la loro clientela, la cui gestione, come in tutte le situazioni di default, può comportare l’adozione di iniziative per assicurare la regolarizzazione del rapporto creditizio”.

In altre parole, il default e le nuove soglie di rilevanza sono circoscritti nei rapporti tra banca e correntista e non hanno conseguenze sulle centrali rischi se l’indebitamento non rientra nei parametri stabiliti dalle centrali stesse illustrate sopra.

Centrali rischi e SIC: i servizi di Tuttovisure.it

Grazie ai servizi offerti da Tuttovisure.it è possibile conoscere la propria reputazione creditizia interrogando una o più tra le banche dati delle seguenti Centrali rischi:

• Crif

• CTC

• Experian

• Centrale rischi Banca d’Italia

• CAI

Compilando il form di richiesta è possibile ottenere una visura comodamente da casa.

La prima scelta da compiere è indicare se si effettua le ricerca come persona fisica o come azienda o impresa e indicare i seguenti dati:

• Per le persone fisiche: nome, cognome e codice fiscale, luogo e data di nascita, provincia, Comune e indirizzo di residenza e le informazioni di contatto

• Per le persone giuridiche: la ragione sociale, il codice fiscale e la partita IVA, provincia, Comune e indirizzo della sede legale e le in informazioni di contatto

Come detto, è possibile effettuare un’indagine in una o più delle banche dati. Il consiglio, però, è quello di effettuare un controllo a più ampio spettro perché non è detto che gli archivi dei SIC contengano le stesse informazioni. Essendo gestori di natura privata, alcune segnalazioni potrebbero essere presenti in alcuni SIC e non in altri poiché i partecipanti potrebbero essere differenti.

Dopo l’acquisto del servizio, riceverai una e-mail con i documenti da compilare e firmare. Sono indicate anche tutte le istruzioni necessarie per proseguire con la pratica.

In caso di bisogno, i consulenti di Tuttovisure.it sono disponibili ad offrirti assistenza via e-mail o via chat in orario di ufficio.

I tempi delle risposte

La tempistica per ricevere i report dipende a seconda della visura richiesta poiché ogni SIC ha procedure differenti.

A livello generale, è possibile dire che in media si riceverà la visura:

• CTC in circa 2 giorni

• Crif, Banca d’Italia, CAI, ed Experian in un arco di tempo che va dai 5 ai 15 giorni

Il report viene trasmesso via e-mail per CTC, Crif, Banca d’Italia e CAI.

Per quanto riguarda Experian si riceverà la visura via posta ordinaria direttamente dalla banca dati, a meno che non si sia indicata una e-mail sulla quale riceverla.

L’ulteriore servizio della visura protesti

Per sapere se si è segnalati come “cattivo pagatore” potrebbe valer la pena di effettuare un’ulteriore verifica aggiuntiva: la visura protesti.

La visura protesti è un report rilasciato dalla Camera di Commercio in cui sono elencati gli eventuali protesti a carico di una persona o di una società.

Sono segnalati i nominativi di chi non ha rispettato il pagamento di cambiali tratte o vaglia cambiari oppure di chi ha emesso un assegno scoperto o “in bianco”.

I nominativi restano visibili per i 5 anni precedenti nel Registro Informatico dei protesti, la cui consultazione è di dominio pubblico.

Inserendo nel pacchetto del servizio anche la visura protesti è possibile effettuare una più approfondita valutazione del merito di credito.

Tuttovisure.it offre due servizi paralleli per verificare la reputazione creditizia: il servizio “visure cattivo pagatore” e “visure banche dati”.

Entrambi sono strumenti validi per analizzare la situazione creditizia, ma con alcune differenze:

• Il servizio “visure cattivo pagatore” è un pacchetto completo che comprende l’interrogazione presso tutti i SIC (e, facoltativamente anche presso la CR della banca d’Italia e la CAI), oltre che un report protesti estrapolato dalla Camera di Commercio e una visura sulle pregiudizievoli estratta dalla Conservatoria dei registri immobiliari

• Il servizio “visure banche dati” permette di comporre il pacchetto a proprio piacimento e a seconda delle proprie esigenze, scegliendo quali SIC interrogare, se inserire o meno la visura della Centrale rischi di Bankitalia e della CAI e di ottenere una visura protesti; non è possibile, però, ottenere anche una visura sulle pregiudizievoli della Conservatoria

Tuttovisure.it permette, quindi, di scegliere tra un ventaglio di alternative in modo da ottenere le informazioni necessarie in base al singolo caso.

Veloce, semplice, affidabile

Correlati