{kind=link}

Bilancio d’esercizio: cos’è, a cosa serve, com’è composto e chi è obbligato a presentarlo? Ecco tutto ciò che devi sapere su uno strumento di conoscenza indispensabile per i soci e per i soggetti terzi.

Redatto e depositato ogni anno dalla stragrande maggioranza delle aziende italiane, il bilancio d’esercizio fornisce preziose informazioni in merito alla capacità delle imprese di generare reddito e sulla loro continuità aziendale. È uno strumento valido per i proprietari e per i soci per valutare l’efficacia della gestione amministrativa, ma è ancor più indispensabile per tutti i soggetti terzi che intendono avviare una collaborazione con le aziende. Ottenere il bilancio d’esercizio per analizzare la situazione economico-finanziaria di una società con la quale si intende intraprendere uno scambio commerciale è un doveroso punto di partenza.

Indice:

BILANCIO D’ESERCIZIO: COS’E?

Sorto legislativamente con il solo articolo 176 del Codice di commercio nel lontano 1882, il bilancio di esercizio è diventato ora uno strumento di verifica dell’amministrazione aziendale altamente strutturato e normato dal Codice civile e dai principi contabili nazionali e internazionali.

L’ultima revisione normativa del documento annuale si è avuta con l’entrata in vigore del Decreto Legislativo del 18 agosto 2015, n. 139 che ha attuato in Italia la Direttiva 2013/34/UE e ha abrogato le precedenti Direttive 78/660/CEE e 83/349/CEE.

Il Bilancio di esercizio è un documento che ingloba quattro diversi prospetti:

1. lo stato patrimoniale;

2. il conto economico;

3. la nota integrativa;

4. il rendiconto finanziario.

Nota integrativa e rendiconto finanziario non sono obbligatori nei bilanci predisposti dalle microimprese, mentre le piccole imprese possono rinunciare solo al rendiconto finanziario.

Grazie alla lettura del bilancio d’esercizio è possibile ricavare informazioni circa:

• la formazione del reddito aziendale di esercizio;

• la consistenza del patrimonio di funzionamento;

• la situazione finanziaria dell’impresa.

In sintesi, fornisce una fotografia della situazione patrimoniale, economica e finanziaria di una società.

L’obbligo di redazione e deposito del bilancio di esercizio si fonda sulla tutela del diritto all’informazione dei soci e di aziende terze in merito ai reali risultati economico-finanziari della gestione aziendale.

Grazie alla sua lettura e alla sua analisi, è possibile farsi un’idea sul patrimonio, sull’economicità e sulla solidità di una azienda.

Oggi, dopo due anni di pandemia COVID-19, molte imprese hanno risentito dei contraccolpi economici, hanno avuto problemi di liquidità e altre attività commerciali sono state addirittura costrette a chiudere i battenti.

Per questo, a maggior ragione in questo periodo, è mandatorio indagare su una azienda prima di stipulare con lei un contratto di fornitura o di partnership.

Lo stesso discorso vale anche per il comune cittadino. Ad esempio, nel caso in cui si volesse acquistare una casa da un costruttore, si è sicuri di dare un anticipo (spesso corposo) senza sapere prima se l’impresa costruttrice è solida? Sottovalutare l’importanza di fare adeguate verifiche preliminari alla compravendita sul bilancio d’esercizio potrebbe costare caro.

Il bilancio di esercizio ha proprio la funzione di informare e illustrare con chiarezza e in maniera imparziale quale sia la situazione patrimoniale e contabile e se vi siano segnali che facciano presagire un “cattivo affare”.

L’art. 2423 c.c. stabilisce che “Il bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il risultato economico dell’esercizio”.

Due sono gli elementi chiave della norma:

1. la chiarezza: è un principio generale che indica l’obbligo di redazione del documento utilizzando le voci e i raggruppamenti di voci espressamente indicati dalla legge; solo se si segue uno schema comune è possibile fare confronti tra bilanci della stessa società riferiti ad anni diversi o fra quelli di diverse aziende nello stesso periodo;

2. la rappresentazione veritiera e corretta: formula preferita a “quadro fedele” (indicata nella Direttiva 78/660/CEE), sta a indicare il fatto che nel bilancio si devono indicare risultati il più possibile corrispondenti alla realtà e formulati con adeguate conoscenze contabili; non si può parlare di “bilancio vero” poiché amministratori diversi potrebbero attribuire valori differenti ad alcune voci stimate o congetturate nel prospetto contabile (ad esempio il valore dell’ammortamento dei macchinari). Il termine “corretta” si riferisce all’obbligo di rispettare alcuni specifici principi e criteri contabili e giuridici.

I PRINCIPI DI REDAZIONE DEL BILANCIO

Il nostro legislatore, all’art. 2423-bis c.c., elenca espressamente i sei principi da osservare nella redazione del bilancio di esercizio:

“1) la valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva della continuazione dell’attività;

1-bis) la rilevazione e la presentazione delle voci è effettuata tenendo conto della sostanza dell’operazione o del contratto;

2) si possono indicare esclusivamente gli utili realizzati alla data di chiusura dell’esercizio;

3) si deve tener conto dei proventi e degli oneri di competenza dell’esercizio, indipendentemente dalla data dell’incasso o del pagamento;

4) si deve tener conto dei rischi e delle perdite di competenza dell’esercizio, anche se conosciuti dopo la chiusura di questo;

5) gli elementi eterogenei ricompresi nelle singole voci devono essere valutati separatamente;

6) i criteri di valutazione non possono essere modificati da un esercizio all’altro.

Deroghe al principio enunciato nel numero 6) del comma precedente sono consentite in casi eccezionali. La nota integrativa deve motivare la deroga e indicarne l’influenza sulla rappresentazione della situazione patrimoniale e finanziaria e del risultato economico”.

Vediamoli più da vicino per capire perché ottenere il bilancio di esercizio è indispensabile per conoscere la stabilità economica e finanziaria di un’azienda.

IL PRINCIPIO DELLA PRUDENZA

La parola d’ordine per gli amministratori incaricati di redigere il bilancio d’esercizio è: cautela. Cautela nel calcolare i risultati aziendali.

Il principio della prudenza è strettamente connesso a quello generale della “rappresentazione veritiera e corretta” in base al quale si devono contabilizzare profitti e perdite effettive.

Il principio della prudenza assume maggior rilievo nelle valutazioni dei dati stimati o presunti, specialmente quando si tratta di valorizzare le immobilizzazioni costruite in azienda, le rimanenze o i lavori in corso di ordinazione.

IL PRINCIPIO DELLA CONTINUAZIONE DELL’ATTIVITA’

Indica il presupposto della redazione del bilancio d’esercizio in ottica di funzionamento dell’attività: in esso devono essere indicati i valori, soprattutto quelli della gestione caratteristica di impresa (ovvero quella tipica dell’attività), in modo da non “mimetizzare” i risultati positivi o negativi di gestione.

È l’assunto base per una corretta redazione del documento che attesta l’attitudine e la capacità della società a svolgere la propria attività anche nel prossimo futuro.

In questo principio risiede in buona parte la funzione del bilancio di esercizio quale strumento di verifica per i proprietari o soci di azienda e per i soggetti terzi che con essa si interfacciano.

IL PRINCIPIO DELLA COMPETENZA

È l’assunto temporale da seguire per registrare in contabilità i costi e ricavi. La norma prevede che debbano essere imputati all’esercizio in corso i ricavi attribuiti alle vendite di beni o alle prestazioni di servizi effettuati nell’anno, anche se non è stato ancora stato effettuato il pagamento. Ugualmente, devono essere contabilizzati gli oneri e i costi, seppur non ancora sostenuti, correlati ai ricavi.

VALUTAZIONE SEPARATA DEGLI ELEMENTI ETEROGENEI RICOMPRESI NELLE SINGOLE VOCI

Il principio punta a evitare che eventuali perdite previste siano compensate con utili presunti a fronte di valutazioni complessive. A fronte di ciò, le singole voci dell’attivo e del passivo del bilancio devono essere valutate in maniera separata.

DIVIETO DI MODIFICA DEI CRITERI DI VALUTAZIONE

Nel redigere il bilancio da un anno all’altro devono essere utilizzati gli stessi criteri di valutazione. Lo scopo è garantire la comparabilità dei rendiconti annuali. Ma la comparazione non è il solo scopo. Il legislatore ha voluto scongiurare il rischio, modificando i criteri valutativi, di “camuffare” i reali risultati raggiunti.

Sul punto il Codice civile consente una deroga in casi eccezionali, a patto che nella nota integrativa sia illustrata la causa, la differenza del criterio adottato e l’incidenza sulla situazione patrimoniale, finanziaria ed economica registrata a fronte della modifica.

BILANCIO D’ESERCIZIO: COM’È COMPOSTO?

Il bilancio d’esercizio è costituito “dallo stato patrimoniale, dal conto economico, dal rendiconto finanziario e dalla nota integrativa” (art. 2423 c.c.).

Val la pena di ricordare che il rendiconto finanziario è entrato a far parte formalmente del bilancio d’esercizio solo a partire dall’entrata in vigore del D.lgs. 139/2015 poiché la normativa precedente non prevedeva il suo obbligo di redazione. Certo è che il documento veniva comunque predisposto su base volontaristica soprattutto dalle grandi società.

Vediamo quali sono gli schemi dello stato patrimoniale e del conto economico e quali informazioni devono contenere il rendiconto finanziario e nota integrativa.

LO SCHEMA DELLO STATO PATRIMONIALE

Il citato D.lgs. 139/2015 ha apportato alcune modifiche allo schema dello Stato patrimoniale anche se l’impianto base è rimasto immutato.

Lo schema a sezione divise, così come in vigore al momento, è stato preferito a quello a forma progressiva o scalare (di tradizione anglosassone) quando, con la Direttiva 78/660/CEE (ora abrogata), era stata data al legislatore italiano la facoltà di scegliere tra le due opzioni.

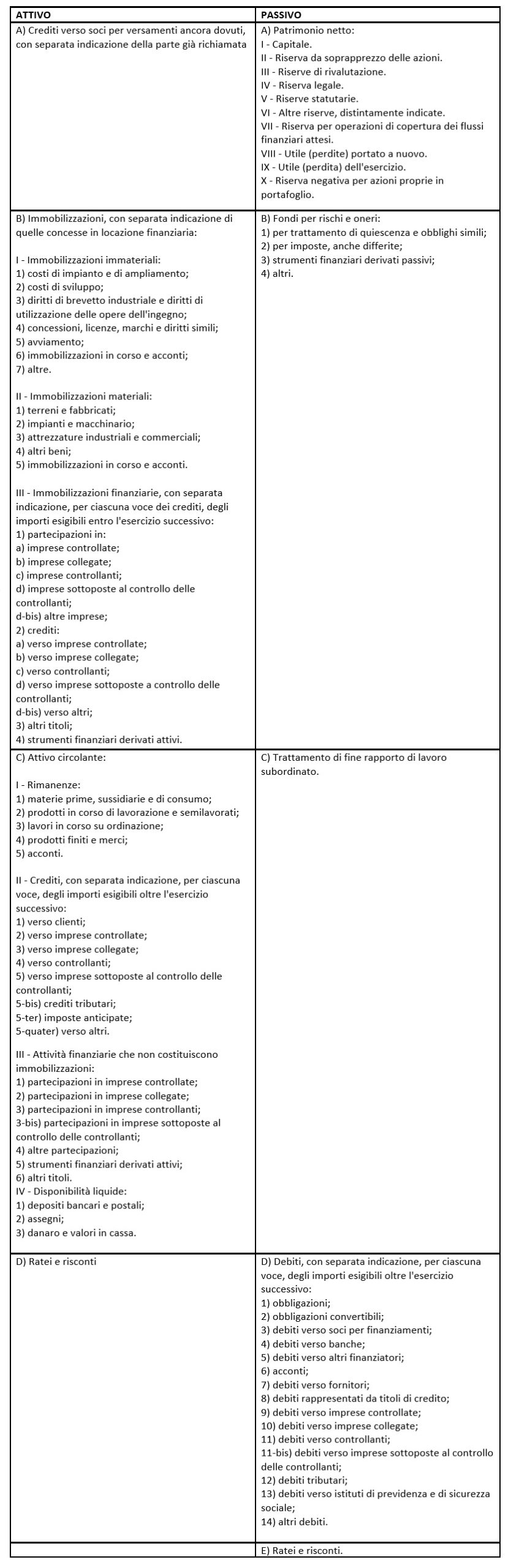

Il prospetto dello stato patrimoniale deve seguire le indicazioni indicate dall’art. 2424 del Codice civile che divide le due sezioni dell’attivo e del passivo come da figura seguente:

Schema stato patrimoniale del bilancio d’esercizio

L’ATTIVO DELLO STATO PATRIMONIALE

Da un di vista strutturale, le attività sono divise in quattro gruppi:

1. Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata;

2. Immobilizzazioni, con separata indicazione di quelle concesse in locazione finanziaria;

3. Attivo circolante;

4. Ratei e risconti attivi.

I crediti nei confronti dei propri soci sono quelli riferiti alla quota di capitale da essi sottoscritta in sede di costituzione della società o di aumento del capitale sociale, ma che devono ancora essere versati al momento della redazione del bilancio annuale.

Le immobilizzazioni sono gli asset su cui l’azienda ha investito per svolgere la sua attività e da utilizzare in un arco temporale di medio/lungo termine. Si dividono in:

• Immobilizzazioni immateriali: sono l’insieme dei beni non tangibili di utilizzo pluriennale che forniscono un’utilità futura all’azienda. Ne sono classici esempi i costi di sviluppo (prima indicati come costi di ricerca, di sviluppo e di pubblicità), i brevetti industriali e di utilizzazione delle opere di ingegno, le concessioni, le licenze, i marchi e l’avviamento;

• Immobilizzazioni materiali: rappresentano l’insieme dei fattori produttivi tangibili, ovvero quei beni materiali che vengono utilizzati più anni per lo svolgimento dell’attività caratteristica dell’impresa. Lo sono i terreni, i fabbricati, i macchinari, gli impianti e le diverse attrezzature;

• Immobilizzazioni finanziarie: in questa sottocategoria sono ricomprese tutte le partecipazioni e i crediti che l’azienda vanta nei confronti di altre società controllate, collegate o controllanti, oltre al valore dei titoli finanziari detenuti a scopo di investimento finanziario durevole.

L’attivo circolante, a differenza delle immobilizzazioni, è l’insieme degli impieghi (di natura fisica o finanziaria) che vengono utilizzati per una breve durata. Ne fanno parte le rimanenze in magazzino, i crediti (verso clienti, società controllate, collegate o controllanti) derivanti da normali attività di scambio commerciale e le attività finanziarie che non costituiscono immobilizzazioni (ovvero partecipazioni temporanee in altre società) e le disponibilità liquide.

Infine, i ratei e i risconti attivi che si verificano a cavallo d’anno. I primi sono quote di ricavi che si registrano nell’anno di competenza, ma che si incasseranno nell’anno successivo. I risconti attivi sono quote di costi già sostenuti ma di competenza anche degli anni successivi.

IL PASSIVO DELLO STATO PATRIMONIALE

Le passività sono divise in cinque gruppi:

1. Patrimonio netto;

2. Fondi per rischi e oneri;

3. Trattamento di fine rapporto di lavoro subordinato;

4. Debiti, con separata indicazione, per ciascuna voce, degli importi esigibili oltre l’esercizio successivo;

5. Ratei e risconti passivi.

Il patrimonio netto è la differenza tra la somma delle attività e le passività. Se le prime sono maggiori delle seconde si registrerà a fine anno un utile di esercizio. Viceversa, il bilancio si chiuderà in perdita.

Numeri a parte, il patrimonio netto esprime la capacità dell’azienda di far fronte agli impegni presi con i creditori terzi rispettando le proprie obbligazioni e indica il valore del patrimonio, netto appunto, a disposizione per lo svolgimento della propria attività imprenditoriale.

Se siamo un soggetto terzo, è questo uno dei valori da mettere sotto la lente di ingrandimento per capire se sia conveniente intraprendere accordi commerciali o finanziari. In quest’ottica, ottenere un bilancio d’esercizio consente di prevedere la capacità di adempiere del nostro potenziale partner.

Nel nostro Codice civile il patrimonio netto è il capofila delle passività, è indicato con la lettera A e contiene le seguenti sottocategorie:

I – Capitale.

II – Riserva da soprapprezzo delle azioni.

III – Riserve di rivalutazione.

IV – Riserva legale.

V – Riserve statutarie.

VI – Altre riserve, distintamente indicate.

VII – Riserva per operazioni di copertura dei flussi finanziari attesi.

VIII – Utile (perdite) portato a nuovo.

IX – Utile (perdita) dell’esercizio.

X – Riserva negativa per azioni proprie in portafoglio.

I fondi per rischi e oneri sono delle quote di capitale accantonate per far fronte a uscite finanziarie certe o probabili che avverranno nell’esercizio successivo, ma di competenza di quello in corso e di cui al momento della redazione del bilancio annuale non si conosce con precisione l’ammontare o la data di sopravvenienza. Tra i fondi rischi e fondi oneri c’è una differenza: i primi sono destinati a far fronte a “probabili” uscite finanziarie future che, per competenza, riguardano eventi dell’esercizio in corso. I fondi oneri si riferiscono a perdite e debiti “certi”, ma di cui alla fine dell’esercizio non si sa ancora il quantum o la data di sopravvenienza.

La ratio dei fondi rischi e oneri è legata al rispetto dei principi di prudenza e competenza.

Il fondo TFR è la voce dello stato patrimoniale (nel passivo) in cui si evidenzia il debito che l’impresa ha accumulato nei confronti dei dipendenti e che aumenta di anno in anno in base alle quote maturate in ciascun esercizio.

Il TFR è indicato anche nel conto economico, ma con una diversa funzione. Mentre nello stato patrimoniale è inserito il “fondo TFR”, ovvero il debito totale aggiornato a carico dell’azienda, nel conto economico è inserito il valore del costo annuo, ovvero l’ammontare di competenza del singolo esercizio che andrà ad aumentare il valore totale del fondo TFR.

I debiti presenti nelle passività dello stato patrimoniale sono gli importi degli impegni e obbligazioni finanziarie che la società ha assunto verso i soci e verso i soggetti terzi. Fanno parte dell’elenco i debiti nei confronti di soci, banche, fornitori, società controllate, collegate e controllanti e verso lo Stato.

L’ultimo gruppo riguarda i ratei e i risconti passivi, che si verificano sempre a cavallo tra due anni. I primi sono quote di costo che si registrano nell’anno di competenza, ma che si pagheranno l’anno dopo. I risconti passivi sono quote di ricavi già incassati, ma di competenza anche degli anni successivi.

LO SCHEMA DEL CONTO ECONOMICO

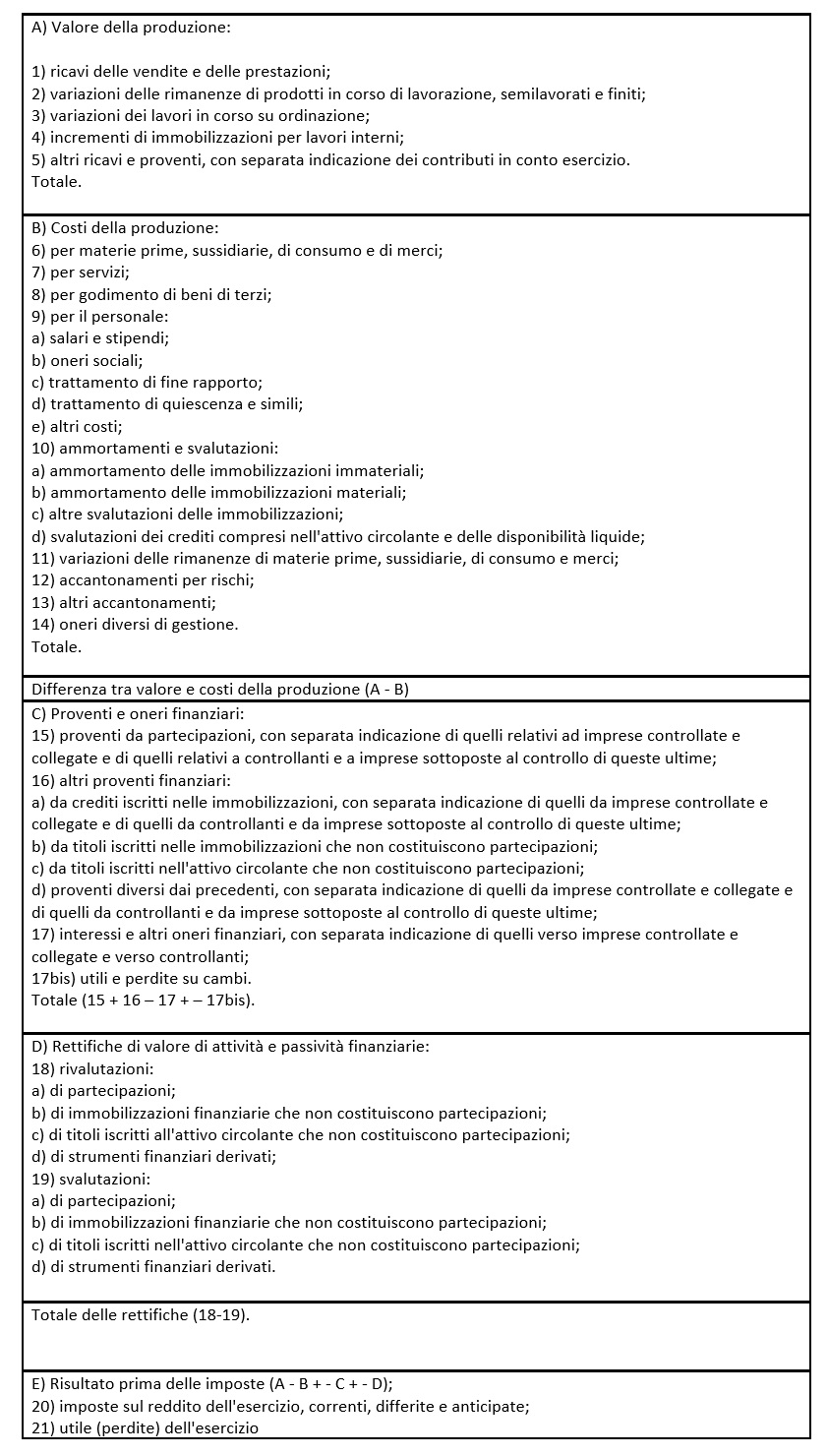

Il conto economico è il secondo documento che costituisce il bilancio d’esercizio e la sua struttura è indicata dall’art. 2425 del Codice civile.

Schema del conto economico nel bilancio d’esercizio

Sinteticamente, è il documento che evidenzia se la gestione aziendale ha condotto a un risultato positivo (in questo caso di parla di utile di esercizio) oppure a uno negativo (ovvero a una perdita di esercizio).

Anche relativamente al conto economico il nostro legislatore ha dovuto effettuare una scelta con l’attuazione della Direttiva 78/660/CEE tra un rendiconto a valore e costo della produzione ottenuta (dove i costi sono classificati per natura) oppure a valore e costi della produzione venduta (con i costi classificati per destinazione). La scelta è caduta sulla prima opzione.

Lo schema è suddiviso in cinque categorie composte da sottocategorie, contraddistinte da riferimenti alfanumerici. I gruppi rappresentano i ricavi e i costi derivanti dalle diverse aree della gestione aziendale.

Il primo gruppo è dedicato al valore totale della produzione, indipendentemente dal fatto che sia stata immessa sul mercato. Ingloba, infatti, sia i ricavi ottenuti dalle vendite e dalle prestazioni effettuate (nonché i ricavi e proventi diversi), sia le variazioni positive delle rimanenze, dei lavori in corso su ordinazione e gli incrementi delle immobilizzazioni per lavori interni (meglio note come “costruzioni in economia”).

Il secondo gruppo indica i costi di produzione, ovvero tutte quelle uscite finanziarie connesse con lo svolgimento dell’attività aziendale. Rientrano in questa categoria, per esempio, i costi per l’acquisto delle materie prime, di consumo e di merci; costi per servizi; costi per il personale, gli ammortamenti e le svalutazioni, ecc.

Segue il risultato operativo, calcolato come differenza tra il valore e il costo della produzione. Tale cifra rappresenta il risultato della gestione caratteristica dell’azienda, ovvero la gestione principale e tipica di un’impresa (ad esempio la produzione di abbigliamento per un’azienda manifatturiera tessile).

Al risultato operativo vanno sommati i proventi finanziari e straordinari e decurtati gli oneri finanziari e straordinari, oltre alle rettifiche di valore di attività finanziarie.

Si ottiene il Risultato prima delle imposte. Sottraendo le imposte da tale risultato emerge infine l’utile o la perdita di esercizio.

IL RENDICONTO FINANZIARIO

Per il Codice civile il rendiconto finanziario deve illustrare “l’ammontare e la composizione delle disponibilità liquide, all’inizio e alla fine dell’esercizio, ed i flussi finanziari dell’esercizio derivanti dall’attività operativa, da quella di investimento, da quella di finanziamento, ivi comprese, con autonoma indicazione, le operazioni con i soci” (art. 2425-ter c.c.).

La norma è stata inserita dal D.lgs. 139/2015 e si applica ai bilanci a partire dal 1° gennaio 2016.

La sua funzione, ai fini dell’analisi dell’andamento della gestione aziendale, è importante. Se lo stato patrimoniale e il conto economico esprimono valori totali nelle differenti voci di bilancio, il rendiconto finanziario illustra come l’impresa ha generato quel valore totale oggetto di analisi. Indica, in altre parole, le cause delle variazioni finanziarie avvenute in un determinato periodo di tempo preso a riferimento attraverso l’illustrazione dei movimenti in entrata e in uscita.

Sotto la lente di ingrandimento del rendiconto finanziario finiscono:

• le consistenze dei finanziamenti interni ed esterni;

• le variazioni finanziarie delle voci oggetto di analisi;

• le correlazioni tra finanziamenti e investimenti.

Visionare il rendiconto finanziario significa esaminare la capacità di solvenza di un’impresa, la sua capacità di onorare i debiti e la sua prospettiva di continuità ad operare nel mercato.

LA NOTA INTEGRATIVA

Infine, la nota integrativa il cui contenuto è previsto dall’art. 2427 c.c.

La nota integrativa è un documento descrittivo che ha lo scopo di fornire informazioni qualitative in merito ai criteri utilizzati nella redazione di bilancio e quantitative con valori numerici aggiuntivi rispetti a quelli contenuti nello stato patrimoniale e nel conto economico.

Il suo scopo è duplice:

1. esplicativo: illustra come si è arrivati ai valori espressi nello stato patrimoniale e nel conto economico;

2. integrativo: illustra valori di risultato aggiuntivi rispetto ai prospetti citati.

Accanto al bilancio d’esercizio così come previsto dal primo comma dell’art. 2423 c.c. (stato patrimoniale, conto economico, rendiconto finanziario e nota integrativa), il legislatore ha previsto forme più “flessibili” alla rigidità schematica e informativa: il bilancio in forma abbreviata e il bilancio per le microimprese.

IL BILANCIO D’ESERCIZIO IN FORMA ABBREVIATA

Si tratta di un rendiconto che espone i dati in maniera maggiormente aggregata (art. 2435-bis).

Può essere redatto, in maniera facoltativa e alternativa alla forma ordinaria, dalle società non quotate (e che non abbiano emesso titoli negoziati sui mercati regolamentati) e che, nel primo anno di attività o, successivamente, per due anni consecutivi, abbiano rispettato almeno due dei seguenti limiti:

• totale attivo dello stato patrimoniale pari o inferiore a 4.400.000 euro

• ricavi da vendite e prestazioni pari o inferiori a 8.800.000 euro

• media dei dipendenti occupati nell’esercizio pari o inferiore a 50 unità.

Per loro, il bilancio abbreviato è composto da stato patrimoniale, conto economico e nota integrativa semplificati. Non è necessario predisporre anche il rendiconto finanziario.

Semplificando, lo stato patrimoniale comprende solo le voci indicate con le lettere maiuscole e con i numeri romani, mentre nel conto economico le principali aggregazioni riguardano i valori:

– delle variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti e quelle dei lavori in corso su ordinazione;

– del TFR e del trattamento di quiescenza;

– degli ammortamenti delle immobilizzazioni immateriali e materiali e altre svalutazioni delle immobilizzazioni;

– delle rivalutazioni;

– delle svalutazioni.

Anche la nota integrativa è semplificata, ma deve contenere necessariamente le informazioni aggiuntive relative alle voci dello stato patrimoniale e del conto economico che sono state raggruppate.

IL BILANCIO PER LE MICROIMPRESE

Scelto in alternativa al bilancio ordinario, dal 1° gennaio 2016 le microimprese possono presentare e depositare il bilancio composto dai soli:

• stato patrimoniale;

• conto economico.

Nessun obbligo di presentazione del rendiconto finanziario e della nota integrativa.

Nei fatti, il bilancio da predisporre è simile a quello in forma abbreviata previsto per le piccole imprese con l’aggiunta di alcune annotazioni in calce allo stato patrimoniale e con l’ulteriore semplificazione di non dover depositare la nota integrativa.

L’opzione è stata introdotta sempre dal D.lgs. 18 agosto 2015 n. 139 che ha attuato la Direttiva 2013/34/UE nel nostro Paese.

Sono considerate microimprese le aziende che nel primo anno di attività o, successivamente, per due anni consecutivi, non abbiano superato due dei tre limiti seguenti:

1. totale attivo dello stato patrimoniale pari o inferiore 175.000 euro;

2. ricavi da vendite e prestazioni pari o inferiore a 350.000 euro;

3. media dei dipendenti occupati durante l’esercizio annuale non superiore a 5 unità.

BILANCIO D’ESERCIZIO: CHI HA L’OBBLIGO DI REDIGERLO E DEPOSITARLO?

Il primo comma dell’art. 2423 del Codice civile lo dice chiaramente: spetta agli amministratori redigere il bilancio annuale. Il motivo è evidente. Dato che il bilancio di esercizio è uno strumento di verifica dei risultati di gestione aziendale, l’onere della sua predisposizione ricade su coloro che rappresentano legalmente la società nei confronti dei terzi e che sono responsabili dal punto di vista amministrativo e contabile.

Sempre il Codice civile stabilisce precisi doveri di rendicontazione alle aziende che operano in Italia prevedendo, però, dei distinguo in base alla natura giuridica e alla dimensione dell’impresa.

Ne derivano diversi obblighi di predisposizione dei documenti contabili e di deposito alla camera di commercio.

CHI HA L’OBBLIGO DI REDIGERE IL BILANCIO D’ESERCIZIO

Il bilancio di esercizio deve essere predisposto da tutte le aziende, ovvero:

• le società di capitali;

• le società di persone;

• le imprese individuali.

Quello che cambia è il come farlo.

Le società di capitali (e le società di persone totalmente partecipate da società di capitale) hanno l’obbligo di redigere il bilancio rispettando gli schemi del Codice civile e le norme che vanno dall’art. 2423 all’art. 2435 e riferite:

• agli schemi dello stato patrimoniale e del conto economico;

• al contenuto del rendiconto finanziario e della nota integrativa;

• ai principi di redazione;

• ai criteri di valutazione;

• alle regole di approvazione di bilancio.

Il bilancio di esercizio delle società di capitali è obbligatoriamente composto, quindi, da stato patrimoniale, conto economico, rendiconto finanziario e nota integrativa.

Le altre società (di persone e imprese individuali) hanno sempre l’obbligo di redigere il bilancio, ma non quello di rispettare i rigidi schemi previsti dal Codice civile per le società di capitale.

Sottostanno a una norma di carattere generale (art. 2217 c.c.) che sancisce il dovere di redigere ogni anno l’inventario che deve contenere la valutazione delle attività e delle passività. L’inventario, detta la norma, “si chiude con il bilancio e con il conto dei profitti e delle perdite, il quale deve dimostrare con evidenza e verità gli utili conseguiti o le perdite subite”. Punto di contatto con le società di capitali è l’adozione e applicazione dei criteri stabiliti per queste ultime nelle valutazioni di bilancio.

Il bilancio d’esercizio nelle società di persone e individuali è redatto in forma libera. Basta che sia costituito da uno stato patrimoniale e un conto economico (o da due prospetti che indichino la situazione patrimoniale ed economica). Solo facoltativamente possono rispettare gli schemi imposti dal Codice civile per le società di capitale o, in alternativa, seguire le regole del “bilancio in forma abbreviata”. Nessun obbligo di predisposizione, invece, del rendiconto finanziario e della nota integrativa.

CHI HA L’OBBLIGO DI DEPOSITARE IL BILANCIO D’ESERCIZIO

Un conto è l’obbligo di redazione del bilancio, un altro è quello di deposito.

Le società di capitale (o quelle di persone totalmente partecipate da società di capitale) sono tenute a depositare annualmente il bilancio presso il Registro Imprese. Ma non sono le sole. L’obbligo ricade su:

o Società per azioni (S.p.a.);

o Società a responsabilità limitata (S.r.l.);

o Società in accomandita per azioni (S.a.p.a.);

o Società cooperative;

o Società estere con sede in Italia;

o Gruppi europei di interesse economico (Geie);

o Consorzi con qualifica di confidi;

o I consorzi senza qualifica di confidi (devono depositare solamente la situazione patrimoniale);

o Contratti di Rete di Imprese;

o Aziende speciali e Istituzioni di Enti Locali;

o Startup innovative.

Per tutte queste società, il bilancio di esercizio è un documento pubblico che ha lo scopo di informare tutti gli stakeholders (soci, dipendenti, soggetti terzi, banche e fisco, ecc…) in merito ai risultati della gestione aziendale e alla capacità dell’azienda di perdurare nel tempo.

Risponde a più esigenze che si riverberano sia all’interno dell’impresa, sia all’esterno permettendo, a chi ne avesse l’esigenza, di ottenere i bilanci di esercizio depositati.

Le società di persone e le imprese individuali non hanno l’obbligo di pubblicare il bilancio d’esercizio.

Questo perché è un documento sostanzialmente privato e interno all’azienda, che ha la funzione di informare l’imprenditore (diverso dall’amministratore) e i soci sui risultati ottenuti dalla gestione aziendale. Ai fini esterni è fondamentalmente necessario al fisco per il calcolo delle tasse e alle banche e intermediari finanziari in caso di richiesta di prestiti e finanziamenti.

BILANCIO D’ESERCIZIO: QUANDO E COME PRESENTARLO

Come disposto dall’art. 2364 c.c., il bilancio annuale deve essere approvato dall’assemblea ordinaria dei soci entro:

• 120 giorni dalla chiusura dell’esercizio;

• 180 giorni dalla chiusura dell’esercizio nel caso di bilancio consolidato (per i gruppi) o per particolari esigenze legate alla struttura e all’oggetto sociale (segnalate nella relazione sulla gestione).

Entro 30 giorni dall’approvazione, gli amministratori hanno il dovere di depositarlo presso il Registro delle Imprese competente.

I bilanci devono essere depositati esclusivamente in formato digitale per via telematica oppure su supporto informatico.

Fonte: sito Registro Imprese

Se non si deposita il bilancio annuale (omesso deposito del bilancio) entro la data stabilita per legge è prevista a carico di ciascun amministratore (o liquidatore) una sanzione amministrativa pecuniaria compresa tra i 137,33 e i 1.376 euro (art. 2630 c.c.).

La sanzione è ridotta a 1/3 se il deposito avviene entro i 30 giorni successivi alla scadenza.

PERCHE’ RICHIEDERE IL BILANCIO DI ESERCIZIO?

Una domanda a cui è semplice rispondere: per informarsi sull’azienda con cui stiamo trattando, sia in qualità di impresa, sia come privati cittadini.

Avete mai assunto qualcuno senza leggere il suo curriculum oppure senza avergli fatto un colloquio?

Avete mai scelto una scuola per i vostri figli senza partecipare agli open day oppure un medico senza essersi prima informati sulla sua specializzazione?

Immagino di no. Eppure, capita.

Ciò che si fa nella routine quotidiana, a volte non lo si fa quando davvero servirebbe.

Il bilancio risponde a molte esigenze. Quella degli amministratori e dei soci che vogliono verificare la rispondenza tra le mete prefissate e i risultati raggiunti.

Serve allo Stato, per calcolare le tasse dovute all’erario.

Serve alle banche, per decidere se concedere o meno un finanziamento.

Ma serve anche a tutti coloro i quali gravitano, per motivi economici, attorno all’azienda.

Immaginate di essere un fornitore di materie prime o di semilavorati. Dopo la conclusione di un servizio di fornitura ci si aspetta che la controparte rispetti i pagamenti.

Oppure un cittadino che affida la ristrutturazione di casa a una società di medie dimensioni (per stare più sicuri…).

Ora, immaginate che il cliente del fornitore non adempia alle sue obbligazioni e che l’impresa edile non prosegua con i lavori edili o non riesca a fornire il materiale promesso…scoprendo in ritardo che il cliente o l’impresa edile sono in una fase di crisi di liquidità.

Prima di porre la firma su un contratto, di qualunque natura esso sia, il primo passo da compiere è informarsi su chi sia la nostra controparte.

Il bilancio di esercizio fornisce informazioni dettagliate e utili per capire quale sia la situazione patrimoniale ed economica di una realtà di impresa e, dalla sua lettura, è possibile ricavare informazioni in merito alla capacità di sostenere gli impegni finanziari presi.

Se si volesse fare una indagine ancora più minuziosa, si potrebbero confrontare gli ultimi bilanci depositati nel Registro Imprese per analizzare la tendenza di crescita o di dimensionamento dell’azienda.

Con Tuttovisure.it è possibile ottenere il bilancio attuale (ovvero l’ultimo depositato), ma anche il bilancio storico (cioè quello depositato in un anno precedente prescelto).

Tuttovisure.it rileva dalla Camera di commercio i bilanci che sono stati depositati dalle aziende in modo che possano essere trasferiti agli utenti che li richiedono.

Il servizio è semplice e sempre attivo, 7 giorni su 7, 24 ore su 24. Le richieste sono evase tempestivamente. I tempi di attesa della ricezione dei bilanci di esercizio sono di circa due ore successive al pagamento. In caso di urgenza si può optare per il servizio che garantisce l’invio della documentazione nei 10 minuti successivi al pagamento.

In alternativa o in aggiunta al bilancio di esercizio, si può richiedere l’analisi del bilancio scegliendo di ricevere:

• una comparazione delle ultime tre annualità dei rendiconti depositati nella CCIAA;

• oltre alla comparazione, anche informazioni relative agli indici economici, patrimoniali e finanziari.

Veloce, Semplice, Affidabile

Correlati