{kind=link}

Modello 730 e 730 precompilato. I nuovi modelli per la dichiarazione dei redditi sono ora disponibili sul sito dell’Agenzia delle Entrate corredati dalle istruzioni utili per la loro compilazione e le date di presentazione.

Anche per quest’anno sono previste alcune novità che riguardano i Modelli 730/2022 e il Modello 730 precompilato. Fa il suo ingresso nelle dichiarazioni l’indicazione del Superbonus per l’abbattimento delle barriere architettoniche, il nuovo “Bonus musica” e il credito di imposta per l’acquisto con Iva della prima casa per gli under 36.

I modelli 730/2022 e precompilato 730/2022 devono essere presentati dai lavoratori dipendenti e dai pensionati. Quest’anno, la data di scadenza per la loro presentazione, per via telematica direttamente all’Agenzia delle Entrate o per il tramite di un CAF, di un professionista abilitato o del sostituto di imposta, è fissata per il 30 settembre 2022.

Il Modello 730/2022 ordinario e il 730 precompilato sono appannaggio soprattutto per lavoratori dipendenti e pensionati proprio per la loro facilità di compilazione e per un ridotto rischio di errori di calcolo (soprattutto per quello precompilato dall’Agenzia delle Entrate). Inoltre, hanno il vantaggio di far ottenere gli eventuali rimborsi o di poter versare le trattenute direttamente in busta paga o sulla pensione (a partire dal mese di luglio per i lavoratori dipendenti e da agosto o settembre per i pensionati).

Infine, presentando il 730 precompilato ci sono notevoli vantaggi per quanto riguarda i controlli e le verifiche fiscali.

Indice:

CHI PUO’ PRESENTARE IL MODELLO 730/2022 O IL MODELLO 730/2022 PRECOMPILATO

Come ogni anno scatta l’adempimento della dichiarazione dei redditi percepiti nell’anno precedente. Dunque, i Modelli 730/2022 e 730/2022 precompilato fotografano la situazione reddituale e patrimoniale riferita al 2021.

Possono optare per uno dei due modelli:

- I pensionati o i lavoratori dipendenti;

- I contribuenti che percepiscono le indennità sostitutive di reddito di lavoro dipendente (es. integrazioni salariali, indennità di mobilità), di servizi, indennità agricole e di prima trasformazione dei prodotti agricoli e di piccola pesca;

- I soci di cooperative di produzione e lavoro, di servizi, agricole e di prima trasformazione dei prodotti agricoli e di piccola pesca;

- Alcune tipologie di titolari di cariche elettive, quali i parlamentari, i consiglieri regionali, provinciali, comunali, i giudici costituzionali, ecc.;

- Le persone impegnate in lavori socialmente utili;

- I lavoratori con contratto di lavoro a tempo determinato se il rapporto contrattuale è inferiore a un anno; è ricompreso anche il personale scolastico, a patto che il contratto di lavoro sia stato ricompreso dal settembre 2020 a giugno 2021;

- I produttori agricoli esonerati dalla presentazione della dichiarazione dei sostituti d’imposta (Mod. 770), IRAP e IVA.

- I sacerdoti.

Chi non appartiene a tali categorie dovrà, invece, compilare il Modello Redditi PF (Ex Unico). A titolo di esempio, dovranno ricorrere a tale dichiarazione chi registra redditi di impresa o redditi da lavoro autonomo.

MODELLO 730 PRECOMPILATO: COS’E’ E COME PRESENTARLO

A partire dal prossimo 30 aprile, l’Agenzia delle Entrate, sul proprio sito, mette a disposizione dei contribuenti (lavoratori dipendenti e pensionati) il cosiddetto Modello 730/2022 precompilato. Si tratta di una dichiarazione dei redditi in cui sono già state inserite alcune informazioni sulle entrate e uscite finanziarie del contribuente.

I dati già inclusi sono recuperati dall’amministrazione finanziaria tramite:

- Anagrafica tributaria;

- Certificazione Unica inviata al Fisco dai sostituti di imposta;

- Dichiarazione dei redditi dell’anno precedente;

- Banche dati immobiliare (catasto e atti del registro).

Compaiono, così, già precompilati i campi riguardanti i redditi da lavoro dipendente o da pensione, le ritenute Irpef, le addizionali regionali e comunali, il credito d’imposta APE, gli oneri deducibili o detraibili (ovvero le spese sanitarie, di istruzione, contributi previdenziali, i contributi per i lavoratori domestici, i premi assicurativi, gli interessi passivi sui mutui, ecc…), le detrazioni legati all’Ecobonus, Sismabonus e Superbonus e i familiari a carico.

Per accedere al proprio Modello 730/2022 precompilato, il contribuente deve entrare nell’area dedicata sul portale dell’Agenzia delle Entrate attraverso lo SPID (Sistema pubblico d’identità digitale), la CIE (Carta di identità elettronica) oppure con la Carta Nazionale dei Servizi. Attenzione: dal 1° ottobre 2021 non potranno più essere utilizzate le credenziali rilasciate in precedenza dall’amministrazione fiscale. Solo per i cittadini residenti all’estero e privi di documenti di riconoscimento italiano, si potrà accedere all’area riservata utilizzando le credenziali dispositive rilasciate dall’INPS.

Nella propria area riservata, infine, sarà presente:

- Il Modello 730 precompilato per l’anno 2022 (Redditi 2021);

- Un prospetto riepilogativo delle entrate e uscite presenti nella dichiarazione, comprensivo delle fonti dalle quali sono pervenute le informazioni; sono anche segnalati i dati mancanti o non congruenti in modo che il contribuente possa apportare le modifiche adeguate al completamento della dichiarazione;

- Le somme a titolo di rimborso o di trattenute calcolate e successivamente inserite in busta paga o nella pensione;

- Il modello 730-3 con il dettaglio dei risultati della liquidazione.

Si ha tempo fino al 30 settembre 2022 per presentare il 730 precompilato:

- Direttamente all’Agenzia delle entrate;

- Tramite Caf;

- Tramite un professionista abilitato (es: commercialista o consulente fiscale, ecc…):

- Tramite sostituto d’imposta.

Il Modello 730 precompilato ha anche un notevole vantaggio legato ai controlli da parte dell’Agenzia delle Entrate. Infatti, se la dichiarazione viene presentata direttamente tramite il portale dell’AdE o mediante il sostituto di imposta:

o senza effettuare modifiche rispetto al prospetto già precompilato, il contribuente è escluso da eventuali e successivi controlli fiscali su detrazioni od oneri deducibili;

o apportando modifiche esclusivamente sui dati reddituali o dell’imposta, saranno effettuate eventualmente solo le verifiche dei documenti alla base delle modifiche, mentre saranno esclusi dai controlli gli oneri non modificati.

Ad ogni modo, non rilevano ai fini dei controlli, le variazioni legate alla residenza anagrafica o del codice fiscale del coniuge, ecc…

Infine, se il 730 precompilato viene presentato a un Caf o ad un professionista abilitato, indipendentemente dal fatto che si siano fatte o meno delle variazioni, i controlli documentali saranno effettuati nei confronti del Caf o del professionista incaricati, anche sugli oneri detraibili e deducibili già precompilati dall’amministrazione fiscale. Resta inteso che, in qualunque momento, l’Agenzia delle entrate potrà comunque richiedere al contribuente la documentazione necessaria per ulteriori controlli.

MODELLO 730 ORDINARIO: CHI DEVE PRESENTARLO E CHI È ESONERATO

Partendo dal presupposto che il contribuente non è obbligato ad utilizzare il modello 730 precompilato messo a disposizione dell’Agenzia delle Entrate, ci sono però dei casi dove la presentazione del Modello 730 ordinario è mandatorio.

È il caso in cui l’amministrazione fiscale non abbia predisposto il Modello precompilato poiché non è in possesso di dati utili per la sua predisposizione.

Altro caso è quello in cui il Fisco ha predisposto il 730 precompilato, ma il contribuente ha percepito altri redditi che non possono essere dichiarati con in Modello 730 (sia ordinario che precompilato): ciò avviene, ad esempio, quando i redditi aggiuntivi derivino da attività di impresa o da lavoro autonomo. In questo caso, occorre ricorrere alla dichiarazione tramite il Modello Redditi PF (ex Unico).

Il modello 730 ordinario, come quello precompilato, deve essere presentato sempre entro il 30 settembre 2022 tramite:

- Sostituto di imposta (deve essere già compilato);

- Caf;

- Professionista abilitato (commercialista, consulente fiscale, ecc…).

Entro la data suindicata, Caf e professionisti abilitati dovranno rispettare le stesse date fissate per il 2021 per la trasmissione delle dichiarazioni 730 all’amministrazione fiscale, ovvero:

- 15 giugno per le dichiarazioni presentate dal contribuente entro il 31 maggio;

- 29 giugno per le dichiarazioni presentate dal contribuente dal 1° al 20 giugno;

- 23 luglio per quelle presentate dal contribuente dal 21 giugno al 15 luglio;

- 15 settembre se presentate dal contribuente dal 16 luglio al 31 agosto;

- 30 settembre di ciascun anno, per le dichiarazioni presentate dal contribuente dal 1° al 30 settembre.

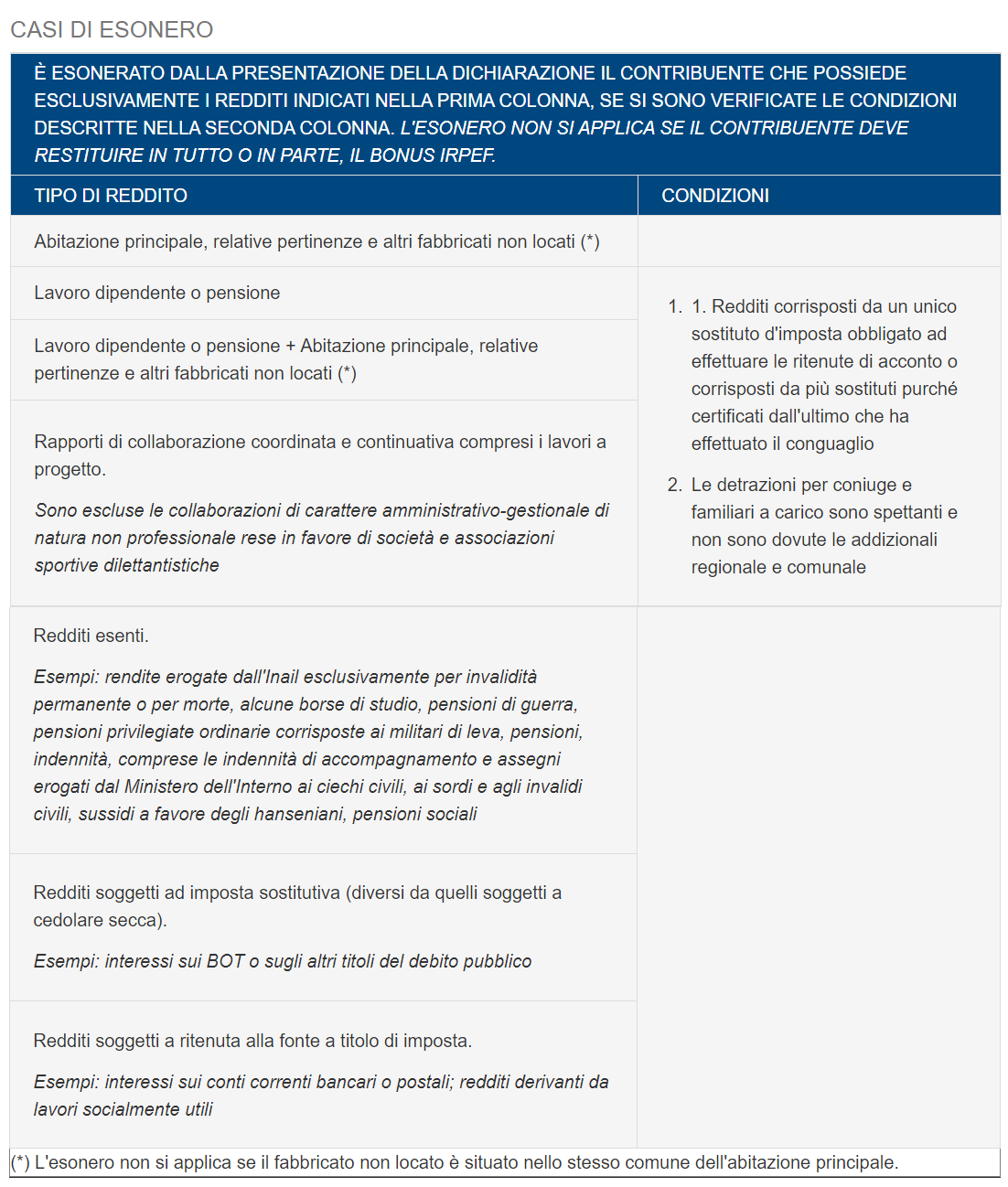

Ci sono, però, dei casi specifici di esonero dalla presentazione della dichiarazione dei redditi e ciò avviene a determinate condizioni specificatamente elencate dall’Agenzia delle Entrate. In generale, si può dire che non devono presentare il Modello 730/2022 (sia ordinario che precompilato) i soggetti che non abbiano imposte da versare oppure che siano già state trattenute dal sostituto di imposta, o ancora in caso di percezione di redditi esenti (come le rendite, le indennità o le pensioni di invalidità, ecc…), le persone che percepiscano esclusivamente redditi da abitazione principale o altri fabbricati non locati.

Tutte le casistiche di esonero sono indicate nella seguente tabella, con indicazione della tipologia di reddito percepito e le eventuali condizioni applicabili:

Fonte: sito Agenzia delle Entrate

Fonte: sito Agenzia delle Entrate

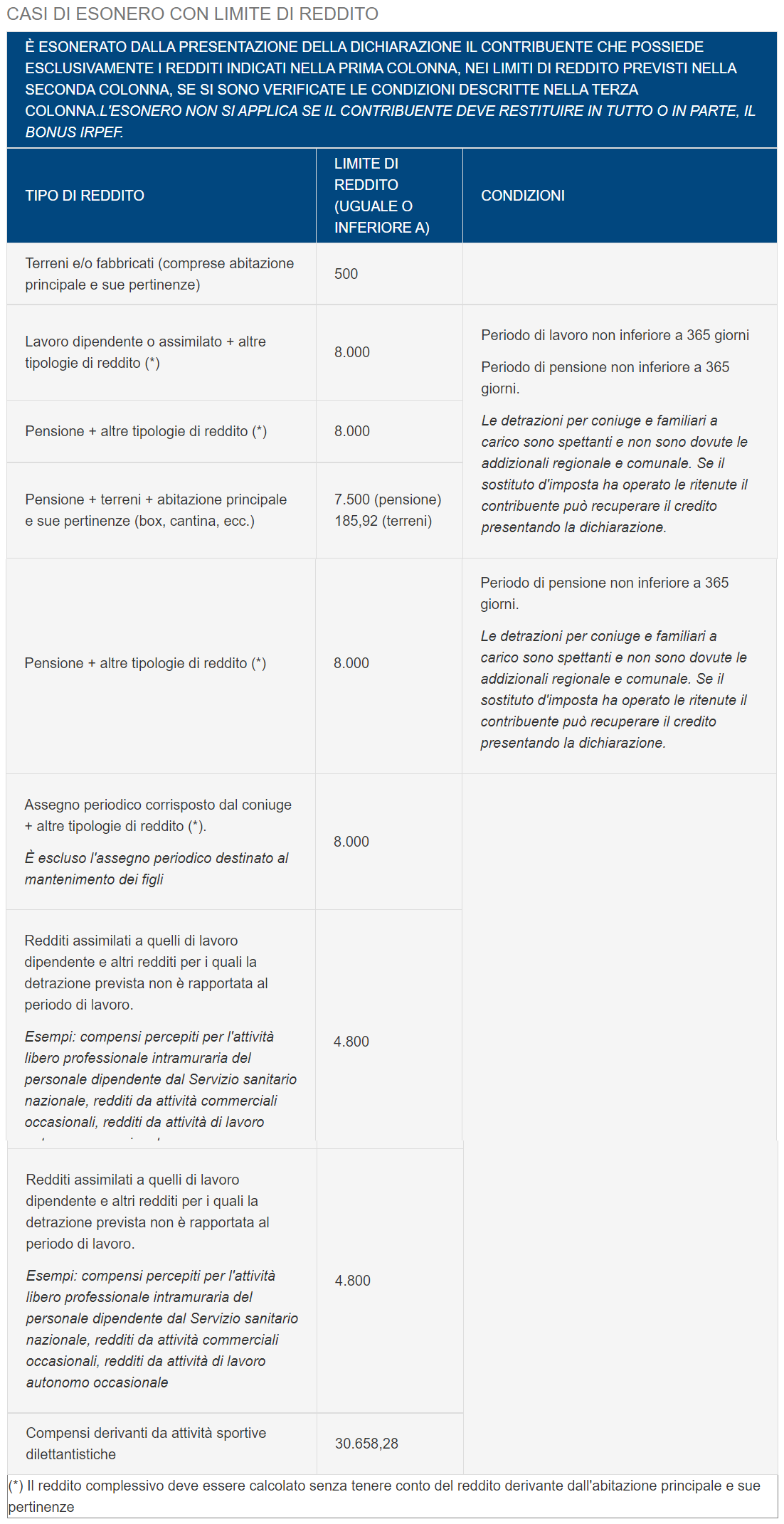

Vi sono poi, altri casi in cui l’esonero è legato a limiti di reddito poiché le detrazioni di cui si ha diritto azzerano le imposte.

Nella tabella sottostante sono indicate le tipologie di reddito, i limiti di reddito applicati e le eventuali condizioni da rispettare.

Fonte: sito Agenzia delle Entrate

COME È COMPOSTO IL MODELLO 730/2022

Lo schema del Modello 730 base è ormai noto. Ciò a cui si deve prestare attenzione sono le novità inserite nell’anno di riferimento (per il 2022, consultare il paragrafo successivo “Le novità contenute nel Modello 730/2022”).

Il modulo è diviso in tre parti principali:

- Il Frontespizio e i Quadri relativi alle dichiarazioni dei redditi, oneri, crediti di imposta, acconti, ecc…;

- Il Modello 730-1 per la scelta di destinazione dell’otto, del cinque e del due per mille dell’Irpef;

- Il Modello 730-3 che contiene il prospetto di liquidazione della dichiarazione dei redditi.

Il frontespizio è la parte iniziale del modulo in cui sono inserite le informazioni relative al contribuente, quali:

- codice fiscale;

- dati anagrafici;

- residenza e domicilio fiscale;

- dati dei familiari a carico;

- dati del sostituto d’imposta;

- firma della dichiarazione.

A seguire vi sono i diversi quadri identificati con le lettere dell’alfabeto. Ciascun quadro contiene dati specifici relativi a determinati valori reddituali:

- Quadro A: redditi dei terreni (ovvero quelli dovuti dalla proprietà di terreni);

- Quadro B: redditi dei fabbricati (ovvero quelli derivanti dal possesso di fabbricati, compresa l’abitazione principale)

- Quadro C: redditi di lavoro dipendente e assimilati (redditi di lavoro dipendente e di pensione, redditi assimilati a quelli di lavoro dipendente, ritenute relative all’Irpef e alle addizionali regionale e comunale e dati relativi al trattamento integrativo e all’ulteriore detrazione;

- Quadro D: altri redditi (redditi di capitale, redditi di lavoro autonomo non derivante da attività professionale e redditi diversi, redditi soggetti a tassazione separata;

- Quadro E: oneri e spese detraibili e oneri deducibili (detrazioni d’imposta e spese deducibili);

- Quadro F: acconti, ritenute, eccedenze e altri dati (acconti relativi all’Irpef, all’addizionale comunale e alla cedolare secca sulle locazioni, ritenute diverse da quelle indicate nei quadri C e D, crediti o eccedenze di versamento derivanti dalle dichiarazioni degli anni precedenti).

- Quadro G: crediti d’imposta (crediti d’imposta relativi ai fabbricati, per l’incremento dell’occupazione, per i redditi prodotti all’estero, per le mediazioni, per il reintegro delle anticipazioni sui fondi pensione, per la ricostruzione degli immobili colpiti dal sisma in Abruzzo, per art bonus, per negoziazione e arbitrato, per lo sport bonus, per la bonifica ambientale e per monopattini elettrici e servizi di mobilità elettrica);

- Quadro I: Imposte da compensare (utilizzo del credito derivante dal modello 730/2022 per il versamento con il Mod. F24 dell’Imu dovuta per l’anno 2022 e delle altre imposte per le quali è previsto il pagamento con il Mod. F24)

- Quadro K: comunicazione dell’amministratore di condominio (beni e servizi acquistati dal condominio nell’anno solare, dati identificativi dei relativi fornitori e dati catastali del condominio nel caso di interventi di recupero del patrimonio edilizio)

- Quadro L: ulteriori dati (Informazioni in merito ai redditi prodotti dai residenti a Campione d’Italia.

La scheda 730-1 è, come detto, è compilata se si vuole destinare:

- l’otto per mille dell’Irpef allo Stato oppure a una Istituzione religiosa (tra quelle indicate nel modello);

- il cinque per mille dell’Irpef a sostegno di enti del Terzo Settore, per la ricerca scientifica o sanitaria, in favore di attività di interesse sociale o di tutela dei beni culturali o paesaggistici;

- il due per mille dell’Irpef in favore di un partito politico.

Sul punto va sottolineato che la scelta non è alternativa, dunque, è possibile optare contemporaneamente per tutte e tre le diverse destinazioni dell’imposta sui redditi. Inoltre, destinando le quote con il modello 730-1, non vi è un carico di maggiori imposte dovute.

Infine, con il Modello 730-3 si evidenzia il calcolo dell’Irpef, delle addizionali e delle altre imposte che saranno trattenute o rimborsate dal sostituto d’imposta.

LE NOVITA’ CONTENUTE NEL MODELLO 730/2022

Come ogni anno, la dichiarazione dei redditi risente delle variazioni apportate dalle nuove normative che comportano un’aggiunta, una modifica oppure una eliminazione di alcune voci all’interno del modulo.

Ecco, dunque, quali sono le novità inserite quest’anno:

- Riduzione della pressione fiscale per i lavoratori dipendenti: viene innalzata la soglia del “trattamento integrativo” per i lavoratori dipendenti, introdotto dal D.L. 5 febbraio 2020, n. 3, fino a un massimo di 1.200 euro per i redditi fino a 28 mila euro, accanto all’ulteriore detrazione decrescente per chi percepisce redditi fino ai 40 mila euro. Si tratta di un sistema binario di sostegno al reddito per le fasce reddituali medio basse che prevede un “trattamento integrativo” e una detrazione decrescente. Il trattamento integrativo è una somma che non concorre alla formazione del reddito complessivo a favore dei titolari di reddito di lavoro dipendente e di alcuni redditi assimilati a condizione che il reddito percepito si inferiore a 28.001 euro e che l’imposta a debito sia superiore alle detrazioni. Accanto al “trattamento integrativo”, vi è anche un’ulteriore detrazione dell’imposta nel caso di redditi superiori a 28 mila euro che è decrescente fino ad azzerarsi una volta raggiunta la soglia di 40 mila euro di reddito (pari a 1.200 euro per i redditi pari a 28.001 euro, fino a 960 euro fino a 35 mila euro e pari a 686 per i redditi superiori a 35.001 euro che decrescono fino ad azzerarsi una volta raggiunti i 40 mila euro).

- Credito d’imposta prima casa under 36: il Decreto Sostegni bis ha stabilito che per i giovani di età non superiore ai 36 anni e con un valore ISEE non superiore a 40 mila euro che acquistino la prima casa assoggettata a IVA è stato previsto un credito di imposta di pari importo, oltre all’esenzione dall’imposta sostitutiva per i finanziamenti erogati per l’acquisto, la costruzione e la ristrutturazione di immobili ad uso abitativo. L’agevolazione di applica in caso di acquisto immobiliare compiuto nel periodo compreso tra il 26 maggio 2021 e il 31 dicembre 2022 (la scadenza iniziale del 30 giugno 2022 del “Sostegni bis” è stata prorogata dalla Legge di Bilancio 2022). E’, inoltre prevista in ogni caso l’esenzione dall’imposta di registro, ipotecaria e catastale.

- Superbonus per l’abbattimento delle barriere architettoniche: la Legge di Bilancio 2021 ha allargato il Superbonus 110% introdotto dal Decreto Rilancio (decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77) anche all’eliminazione delle barriere architettoniche nell’elenco degli interventi trainati. L’articolo 16-bis, comma 1, lettera e) del D.P.R. 22 dicembre 1986, n. 917 prevede detrazioni sulle spese per lavori edili “finalizzati alla eliminazione delle barriere architettoniche, aventi ad oggetto ascensori e montacarichi, alla realizzazione di ogni strumento che, attraverso la comunicazione, la robotica e ogni altro mezzo di tecnologia più avanzata, sia adatto a favorire la mobilità interna ed esterna all’abitazione per le persone portatrici di handicap in situazione di gravità, ai sensi dell’articolo 3, comma 3, della legge 5 febbraio 1992, n. 104”. La legge di Bilancio 2021 ha applicato a tali interventi la quota maggiorata di credito di imposta pari al 110%, fino a un massimale di 96 mila euro, includendo anche la realizzazione di interventi mirati all’eliminazione delle barriere architettoniche effettuati in favore di persone di età superiore a 65 anni. E da quest’anno, in sede di dichiarazione dei redditi, partono le rate di detrazioni per tali interventi edili.

- Colonnine di ricarica: per gli interventi di installazione delle colonnine di ricarica iniziati a partire dal 1° gennaio 2021 sono previsti dei nuovi limiti di spesa; nello specifico per l’acquisto e posa in opera di strutture di ricarica dei veicoli alimentati ad energia elettrica in edifici plurifamiliari o condomini eseguite congiuntamente agli interventi “trainati” del superbonus 110%, è prevista un’aliquota di detrazione ripartita in 5 quote annuali:

– con un limite di spesa pari a 1.500 euro ciascuna per un numero massimo di otto colonnine;

– con un limite di spesa pari a 1.200 euro ciascuna per il numero delle colonnine eccedenti le prime otto.

- Recupero del patrimonio edilizio: come indicato nella guida dell’Agenzia delle Entrate “è possibile fruire della detrazione prevista per il recupero del patrimonio edilizio anche per le spese di sostituzione del gruppo elettrogeno di emergenza esistente con generatori di emergenza a gas di ultima generazione”;

- Bonus mobili: è stato innalzato da 10 mila euro a 16.000 euro il limite massimo delle spese per cui è possibile fruire della detrazione; il credito di imposta è pari al 50% per l’acquisto di mobili, complementi di arredo e grandi elettrodomestici di classe non inferiore alla A+ (A per i forni) e, in generale, per le apparecchiature per le quali sia prevista l’etichetta energetica. La detrazione è usufruibile in 10 rate annuali di pari importo. Da annotare che il bonus in questione deve essere legato alla ristrutturazione edilizia (anche per ambienti differenti rispetto alla collocazione del mobilio; ad esempio, se si ristruttura la cucina è comunque possibile comprare l’arredo bagno). Inoltre, attenzione a ciò che può essere inglobato nel beneficio; a titolo esemplificativo e non esaustivo, oltre agli elettrodomestici, sono inclusi i letti, gli armadi, le librerie, i tavoli e le sedie o i divani. Non lo sono, invece, le porte, le pavimentazioni o le tende.

- Spese veterinarie: è stato innalzato a 550 euro il limite massimo delle spese veterinarie per cui è possibile fruire della detrazione dall’imposta lorda pari al 19% con una franchigia di euro 129,11. In passato, la soglia era di 500 euro, sempre con pari franchigia.

- Spese per i conservatori: è stata prevista una detrazione del 19% sulle spese sostenute per l’iscrizione dei ragazzi di età compresa tra i 5 e i 18 anni ai conservatori, agli AFAM, alle scuole di musica riconosciute, ai cori e bande. La soglia massima di detrazione è pari a mille euro per ragazzo e solo se il reddito complessivo non è superiore ai 36 mila euro.

- Comparto sicurezza: è stato aumentato a 609,50 euro l’importo della detrazione spettante agli appartenenti al comparto sicurezza.

- “Bonus Risparmio Idrico”: fa il suo ingresso nel 730/2022 anche tale agevolazione che consiste in un credito di imposta, differenziato per le persone fisiche e per gli esercenti attività d’impresa, arti e professioni e gli enti non commerciali. Nello specifico, per le persone fisiche, il tax credit è pari al 50% delle spese sostenute per agevolare il consumo di acqua potabile fornita dagli acquedotti e ridurre il consumo dei contenitori di plastica, con una spesa massima di 1.000 euro per ciascun immobile.

- Locazioni brevi: dall’anno 2021 il regime delle locazioni brevi è applicabile solo ai contribuenti che destinano a locazione non più di 4 immobili. Superata tale soglia numerica di locali affittati si parla di attività di impresa.

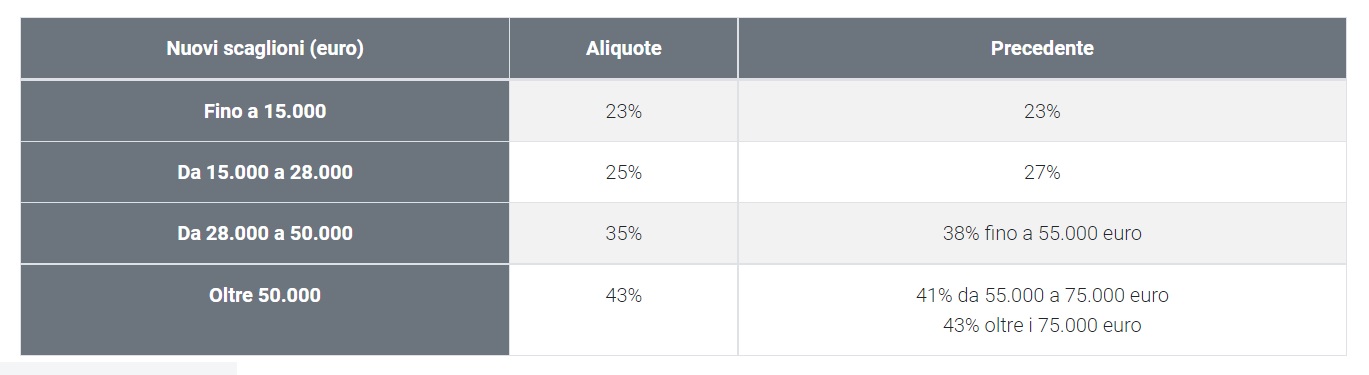

SCAGLIONI IRPEF: LE NUOVE ALIQUOTE E DETRAZIONI 2022

Una delle principali novità contenute nella Legge di Bilancio 2022 (Legge 30 dicembre 2021, n° 234) è sicuramente l’intervento di modifica degli scaglioni Irpef da utilizzare in sede di dichiarazione dei redditi e, quindi, anche dei Modelli 730 e 730 precompilato. Modificate anche le detrazioni per tipo di reddito.

Ma andiamo con ordine e partiamo dalle nuove aliquote Irpef.

L’articolo 11 del D.P.R. 22 dicembre 1986, n. 917 è stato novellato dall’articolo 1, commi 2 – 3, della Legge di Bilancio 2022 generando un’ampia revisione delle aliquote Irpef.

Il nuovo comma 1, dell’art. 11 del Decreto del Presidente della Repubblica citato prevede ora quattro scaglioni al posto dei cinque applicati finora. Le modifiche interessano il secondo scaglione, ridotto di due punti percentuali, il terzo scaglione, ridotto di tre punti percentuali e l’eliminazione del quarto scaglione pari al 41%.

Adesso, dunque, le nuove aliquote per scaglioni di reddito per calcolare l’imposta lorda, da applicare al reddito complessivo, al netto degli oneri deducibili, sono:

a) fino a 15.000 euro: 23%

b) oltre 15.000 euro e fino a 28.000 euro: 25%;

c) oltre 28.000 euro e fino a 50.000 euro: 35%;

d) oltre 50.000 euro: 43%.

Anche alcuni scaglioni di reddito sono stati modificati: il terzo scaglione, precedentemente compreso tra i 28 mila e i 55 mila euro, ha un valore attuale compreso tra i 28 mila e i 50 mila euro. Il quarto scaglione, compreso tra i 55 mila e i 75 mila euro è stato eliminato lasciando il passo all’ultimo scaglione per valore di reddito superiore ai 50 mila euro.

Grazie alla seguente tabella è possibile confrontare le aliquote e il valore degli scaglioni pre e post-intervento normativo della Legge di Bilancio 2022.

Fonte: sito MEF

Nel comunicato del MEF del 19 gennaio scorso si dichiara, in merito, che lo scopo dell’intervento sulle aliquote Irpef “nasce con l’obiettivo prioritario di sostenere la ripresa dell’economia in una fase di ripartenza, nonché di agire sulla componente tributaria del cuneo fiscale” non solo per specifici contribuenti, ma per avvantaggiare “la generalità dei contribuenti italiani iniziando, nel contempo, un’opera di razionalizzazione del tributo”.

Come detto, però, le modifiche riguardano anche le detrazioni, differenziate per tipologie di redditi, da applicare sull’imposta lorda, una volta calcolata con le nuove aliquote.

DETRAZIONI PER REDDITI DA LAVORO DIPENDENTE

Nel comma 1 dell’art. 13 del D.P.R. 22 dicembre 1986, n. 917 sono stati modificati gli importi delle detrazioni spettanti per i lavoratori dipendenti per scaglioni di reddito. Nello specifico:

- Fino a 15 mila euro: la detrazione è pari a 1.880 euro (comunque non inferiore a 690 euro o a 1.380 euro per i rapporti di lavoro a tempo determinato);

- Tra i 15.001 e 28 mila euro: la detrazione è pari a euro 1.910 + 1.910 x [(28.000 – reddito complessivo) / (28.000 – 15.000)];

- Tra i 28.001 e 50 mila euro: euro 1.910 x [(50.000 – reddito complessivo) / (50.000 – 28.000)]. Per i redditi complessivi maggiori di 50 mila euro non sono previste detrazioni.

REDDITO COMPLESSIVO IMPORTO DETRAZIONE Fino a 15 mila euro 1.880 euro (comunque non inferiore a 690 euro o a 1.380 euro per i rapporti di lavoro a tempo determinato) Tra i 15.001 e 28 mila euro euro 1.910 + 1.910 x [(28.000 – reddito complessivo) / (28.000 – 15.000)] Tra i 28.001 e 50 mila euro euro 1.910 x [(50.000 – reddito complessivo) / (50.000 – 28.000)] Oltre 50.000 euro Nessuna detrazione

Inoltre, il nuovo comma 1.1 dell’art. 13 del D.P.R. 22 dicembre 1986, n. 917 prevede un ulteriore beneficio per scongiurare perdite nel passaggio alle nuove aliquote Irpef: la detrazione, come sopra calcolata, è aumentata di ulteriori 65 euro se il reddito complessivo è compreso tra i 25 mila e i 35 mila euro.

DETRAZIONI PER REDDITI DA PENSIONE

Nel comma 3 dell’art. 13 del D.P.R. 22 dicembre 1986, n. 917 sono stati modificati gli importi delle detrazioni per scaglioni di reddito, spettanti ai percettori di pensione come segue:

1. Fino a 8.500 euro: la detrazione è pari a 1.955 euro (comunque non inferiore a 713 euro);

2. Tra gli 8.501 euro e 28 mila euro: la detrazione è pari a euro 700 + (1.955 – 700) x [(28.000 – reddito complessivo) / (28.000 – 8.500)];

3. Tra i 28.001 e 50 mila euro: euro 700 x [(50.000 – reddito complessivo) / (50.000 – 28.000)].

Per i redditi complessivi maggiori di 50 mila euro non sono previste detrazioni.

| REDDITO DA PENSIONE | IMPORTO DETRAZIONE |

| Fino a 8.500 euro | 1.955 euro (comunque non inferiore a 713 euro) |

| Tra gli 8.501 euro e 28 mila euro | a euro 700 + (1.955 – 700) x [(28.000 – reddito complessivo) / (28.000 – 8.500)] |

| Tra i 28.001 e 50 mila euro | euro 700 x [(50.000 – reddito complessivo) / (50.000 – 28.000)] |

| Oltre 50.000 euro | Nessuna detrazione |

noltre, il nuovo comma 3-bis dell’art. 13 del D.P.R. 22 dicembre 1986, n. 917 prevede un ulteriore beneficio: la detrazione, come sopra calcolata, è aumentata di ulteriori 50 euro se il reddito complessivo è compreso tra i 25 mila e i 29 mila euro.

DETRAZIONI PER REDDITI ASSIMILATI A QUELLI DA LAVORO DIPENDENTE E SIMILI

Nel comma 5 dell’art. 13 del D.P.R. 22 dicembre 1986, n. 917 sono stati modificati gli importi delle detrazioni per scaglioni di reddito, spettanti ai percettori di redditi assimilati a quelli da lavoro dipendente e simili come segue:

1. Fino a 5.500 euro: la detrazione è pari a 1.265 euro;

2. Tra gli 5.501 euro e 28 mila euro: la detrazione è pari a euro 500 + (1.265 – 500) x [(28.000 – reddito complessivo) / (28.000 – 5.500)];

3. Tra i 28.001 e 50 mila euro: euro 500 x [(50.000 – reddito complessivo) / (50.000 – 28.000)].

Per i redditi complessivi maggiori di 50 mila euro non sono previste detrazioni.

| REDDITI ASSIMILATI | IMPORTO DETRAZIONE |

| Fino a 5.500 euro | 1.265 euro |

| Tra gli 5.501 euro e 28 mila euro | a euro 500 + (1.265 – 500) x [(28.000 – reddito complessivo) / (28.000 – 5.500)] |

| Tra i 28.001 e 50 mila euro | euro 500 x [(50.000 – reddito complessivo) / (50.000 – 28.000)] |

| Oltre 50.000 euro | Nessuna detrazione |

Inoltre, il nuovo comma 5-ter dell’art. 13 del D.P.R. 22 dicembre 1986, n. 917 prevede un ulteriore beneficio: la detrazione, come sopra calcolata, è aumentata di ulteriori 50 euro se il reddito complessivo è compreso tra gli 11 mila e i 17 mila euro.

DICHIARAZIONE DEI REDDITI: I QUADRI RM, RT E RW

Vi sono dei casi particolari in cui i contribuenti devono aggiungere al Modello 730 anche alcuni quadri presenti nel Modello REDDITI PF. In alternativa, possono direttamente compilare quest’ultimo modulo al posto del 730 ordinario.

I quadri in questione sono quello RM, RT e RW che riguardano redditi di capitale o immobiliare, anche prodotti all’estero. Ciascuno dei tre quadri identifica specifiche casistiche.

QUADRO RM

In tale sezione trova spazio la dichiarazione di redditi soggetti a tassazione separata e/o ad imposta sostitutiva, oltre che ai proventi di fonte estera e alla rivalutazione del valore dei terreni.

Più nello specifico, dovrà essere compilata se nel corso del 2021 sono stati percepiti:

– redditi di capitale di fonte estera sui quali non siano state applicate le ritenute a titolo d’imposta nei casi previsti dalla normativa italiana;

– interessi, premi e altri proventi delle obbligazioni e titoli similari, pubblici e privati, per i quali non sia stata applicata l’imposta sostitutiva

– indennità di fine rapporto da soggetti che non rivestono la qualifica di sostituto d’imposta;

– proventi derivanti da depositi a garanzia per i quali è dovuta un’imposta sostitutiva pari al 20%;

– redditi derivanti dall’attività di noleggio occasionale di imbarcazioni e navi da diporto assoggettati a imposta sostitutiva del 20%

– rivalutazioni del valore dei terreni. I contribuenti.

Sul punto va sottolineato che presentando il modello 730 corredato anche dal quadro RM del modulo REDDITI PF 2022, non si potrà però usufruire dell’opzione per la tassazione ordinaria prevista per alcuni dei redditi indicati in questo specifico quadro.

QUADRO RT

Tale sezione va compilata se si sono percepiti redditi derivanti dalle cessioni di partecipazioni qualificate e non qualificate, obbligazioni e altri strumenti non negoziati in mercati regolamentati che abbiano generato plusvalenze, escluse quelle derivanti dalla cessione di partecipazioni non qualificate in imprese o enti residenti o localizzati in Stati o Territori che hanno un regime fiscale privilegiato.

Nel quadro vanno, inoltre, indicate le informazioni relative alla rideterminazione del valore delle partecipazioni, quote o diritti non negoziati nei mercati regolamentati, per i quali è stato rideterminato il valore di acquisto.

Il quadro RT va compilato anche se si voglia riportare anche negli anni successivi le minusvalenze da partecipazioni qualificate e/o non qualificate oppure le perdite legate ai rapporti da cui possono derivare altri redditi diversi di natura finanziaria.

QUADRO RW

È il quadro relativo al cosiddetto “monitoraggio fiscale”, ovvero allo strumento adottato dall’Agenzia delle Entrate per far sì che i contribuenti che siano titolari di attività, investimenti o beni all’estero, pur essendo residenti in Italia, non evadano le tasse.

Attraverso tale sezione, il Fisco può verificare l’esistenza di “investimenti all’estero e attività estere di natura finanziaria a titolo di proprietà o di altro diritto reale indipendentemente dalle modalità della loro acquisizione” per il calcolo dell’Imposta sul valore degli immobili all’estero (IVIE) e dell’Imposta sul valore dei prodotti finanziari dei conti correnti e dei libretti di risparmio detenuti all’estero (IVAFE).

Sul punto va ricordato che non vi è l’obbligo di monitoraggio se il valore massimo complessivo dei depositi e dei conti correnti bancari detenuti all’estero non supera i 15 mila euro. Se, però, è dovuta l’IVAFE, il quadro RW va comunque compilato.

COME INTEGRARE O RETTIFICARE IL MODELLO 730/2022

Può capitare il caso in cui il contribuente si accorga di errori commessi dal Caf o dal professionista abilitato in sede di dichiarazione dei redditi e che il Modello 730/2022 sia già stato inviato. In questo caso, in maniera tempestiva, deve rivolgersi nuovamente al soggetto che ha prestato l’assistenza fiscale in modo che quest’ultimo possa trasmettere un Modello 730/2022 “rettificativo”.

Se, invece, il contribuente si accorge di non aver fornito tutte le informazioni per una completa compilazione della dichiarazione dei redditi, dovrà far presentare un Modello 730 “integrativo” diverso a seconda dei seguenti quattro casi:

1. Integrazione della dichiarazione che comporta un maggiore credito, un minor debito o un’imposta invariata: in maniera alternativa, il contribuente può:

I. presentare entro il 25 ottobre un nuovo modello 730 completo, indicando il “codice 1” nella relativa casella “730 integrativo” presente nel frontespizio. Il nuovo modulo deve essere necessariamente presentato a un Caf o a un professionista abilitato anche se per quello incompleto ci si era avvalsi del sostituto d’imposta;

II. presentare un modello REDDITI PF 2022, richiedendo il rimborso della differenza a credito dio imposta. Il nuovo modello può essere presentato entro il termine previsto per la presentazione del modello REDDITI PF 2023 dell’anno successivo (dichiarazione integrativa) o ancora entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione.

2. Integrazione della dichiarazione in relazione esclusivamente ai dati del sostituto d’imposta: il contribuente può presentare entro il 25 ottobre un nuovo modello 730 per integrare e/o correggere le informazioni relative al sostituto di imposta. In questo caso, il codice da indicare è il “codice 2” nella relativa casella “730 integrativo” presente nel frontespizio. Tutti gli altri dati, però, devono restare invariati.

3. Integrazione della dichiarazione in relazione sia ai dati del sostituto d’imposta sia ad altri dati della dichiarazione da cui scaturiscono un maggior importo a credito, un minor debito oppure un’imposta invariata: il contribuente può presentare entro il 25 ottobre un nuovo modello 730 per integrare e/o correggere le informazioni, indicando il “codice 3” nella relativa casella “730 integrativo” presente nel frontespizio.

4. Integrazione della dichiarazione che comporta un minor credito o un maggior debito: il contribuente deve utilizzare il modello REDDITI PF 2022 da presentare:

I. entro il 30 novembre e dovrà contestualmente pagare il tributo ancora dovuto, comprensivo degli interessi e della sanzione in misura ridotta;

II. entro il termine previsto per la presentazione del modello REDDITI PF 2023 e dovrà pagare contemporaneamente il tributo ancora dovuto, comprensivo degli interessi e della sanzione in misura ridotta prevista in materia di ravvedimento operoso

III. entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione e dovrà pagare contemporaneamente il tributo ancora dovuto, comprensivo degli interessi e della sanzione in misura ridotta prevista in materia di ravvedimento operoso.

COSA ACCADE SE NON SI PRESENTA IL 730

Tutti i contribuenti sono tenuti a presentare la dichiarazione dei redditi con cadenza annuale. E se non lo si fa, si rischiano sanzioni amministrative se non, in alcuni casi, addirittura penali.

Come sopra specificato, la data entro la quale trasmettere il modello 730 ordinario o il 730 precompilato è il 30 settembre. Se, però, lo si presenta oltre tale scadenza:

• si parla di “dichiarazione tardiva” nel caso in cui il documento sia inviato entro i 90 giorni successivi alla scadenza;

• si incorre nel reato di “omessa dichiarazione” nel caso in cui il documento sia inviato dopo i 90 giorni successivi alla scadenza.

Detto ciò, se si presenta il modello 730 ordinario o il 730 precompilato dopo il 30 settembre 2022, ma entro il 29 dicembre, si potrà inviare tardivamente la dichiarazione.

Dopo il 29 dicembre, invece, si compie il reato di omessa dichiarazione.

Nel caso di dichiarazione tardiva, il contribuente è soggetto ad una sanzione di 250 euro che, però, può essere ridotta di 1/10 (25 euro) se ricorre all’istituto del ravvedimento operoso (dall’articolo 1, comma 1, del D.lgs. n. 471 del 1997), oltre al pagamento degli interessi se nella dichiarazione risulta un debito di imposta.

Le multe previste in caso di reato di omessa dichiarazione ammontano a:

• da 250 euro a un massimo di mille euro se non sono dovute le imposte;

• un valore compreso tra il 120% e il 240% delle imposte dovute, comunque con un importo minimo di 250 euro.

Se, però, la dichiarazione omessa viene trasmessa entro la scadenza di presentazione del Modello 730 dell’anno successivo e prima dell’avvio di una procedura di accertamento, le multe diminuiscono e ammontano a:

• da 150 euro a 500 euro se non sono dovute le imposte;

• un valore compreso tra il 60% e il 120% delle imposte dovute, comunque con un importo minimo di 200 euro.

In questo caso non è possibile il ricorso al ravvedimento operoso.

ATTENZIONE!

Nel caso in cui si ricevesse un avviso dall’Agenzia delle Entrate è opportuno effettuare una verifica della cartella esattoriale in modo da controllare eventuali errori di calcolo dell’Agenzia fiscale.

Oltre alla sanzione amministrativa, può scattare anche quella penale se l’imposta evasa è superiore ai 50 mila euro: si rischiano da 1 anno e mezzo e 4 anni di carcere.

Inoltre, è prevista anche la misura cautelare in carcere in caso di omessa dichiarazione con dolo per i redditi di grandi evasori se ci sono gravi indizi di colpevolezza, c’è il rischio concreto di reiterazione del reato, il pericolo di fuga e/o il possibile inquinamento delle prove.

Correlati